不動産投資講座 Knowledge

住宅ローンで「ふかしの契約書」がばれた場合の法的責任とは?弁護士解説

作成日: 2019/12/26

更新日: 2022/04/28

執筆者名:

不動産投資DOJO編集部

保有資格:不動産投資家, その他

当サイトの編集部。

不動産投資歴7年目のスタッフにより運営している。

建築や不動産用語で「ふかし」という言葉を聞いたことがあるでしょうか。

ふかしは付加すると言う意味が由来だと言われ、「実際の大きさより大きくすること」を意味します。

建築用語では、デザイン上や配管スペース上の仕上げの面を少し前に出すことを表しますが、不動産用語では、不動産の販売価格を水増しすることを指します。

■「ふかしの契約書」とは?

なぜ、不動産価格を水増しして販売することが行われているかというと、銀行の融資額を多く引き出すために行われています。

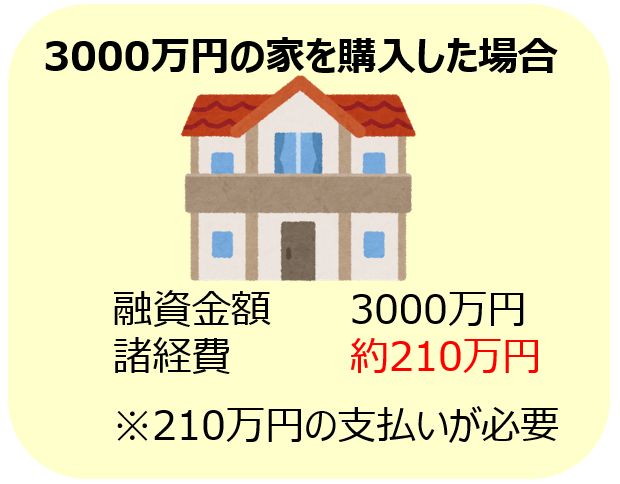

不動産の購入には、不動産本体の価格に諸経費(仲介手数料や税金など)が約7%かかります。(詳しくは不動産の購入に必要な金額の記事をご参考)。

通常、不動産購入はローンを組んで購入することが多いですが、諸費用まで含めた全てをローンで借りられるケースは稀です。

つまり、約3000万円の家を買う場合は、3000万円を融資してもらって、7%の210万円を自分で支払う必要があります。

ところが、ローンを組む際、実際の物件価格よりも多く借りる手法が存在するのです。

それが、「ふかしの契約書」です。金融機関に提出する、本来の不動産価格に水増しした金額の契約書(ふかしの契約書)を二重に作成してしまうのです。

上記の図のように、本来3000万円の不動産なのに、3300万円に金額をふかした売買契約書を銀行に提出し、銀行をだますことで3300万円の融資を引き出そうとします。

金額を3300万円に増やすことを「かきあげ」とも呼ばれています。

契約書が2つできるので、二重売買契約とも呼ばれています。

このようにふかした契約書で銀行をだますことで、より多くの融資を受けようとすることが横行していました。

不動産投資のふかしの場合は、決算書を銀行に提出したら本来の金額がばれてしまいます。

そのため、税理士と共謀して銀行用の決算書と、実際の決算書を2つ作り、バレないようにしたりしています。。

■「ふかしの契約書」を勧められたら?

「ふかしの契約書」は多くの場合、仲介する不動産会社などが、勧めてくる場合が多いようです。しかし、「ふかしの契約書」は、二重契約となりますから金融機関に対しての詐欺行為であり、違法になります。

たとえローンを組む審査に通り、順調に返済をしていたとしても、二重契約が金融機関にわかってしまった場合には、買主、仲介の不動産会社ともに問題になるリスクは十分にあります。

買主は無理をせず、諸経費は手持ち金から捻出することが望ましく、「ふかしの契約書」を勧められても、断る勇気が欲しいものです。

■「ふかしの契約書」の法的責任

「ふかしの契約書」が始まったのは、「諸経費ローン」がなかった時代で、やむを得ずという側面もありました。しかし、今と昔では事情が違います。

というのも、今は金融機関が「諸経費ローン」を住宅ローンとは別に設けるようになり、諸経費分の資金が不足していることを申告することで、「諸経費ローン」を組める時代になっています。

ただ、「諸経費ローン」の利息は住宅ローンよりも高利であることから、何とか住宅ローンに組み込まれる形で諸経費分も借りたいと考える人は多く、まだまだ「ふかしの契約書」がなくなることはないかもしれません。

場合によっては、仲介の不動産会社が自分たちの利益を上乗せするために、諸経費以上の金額を上乗せし、「ふかしの契約書」を作成することもあります。買主も弱みを握られ、わかっていても口をつぐむことになると、法的には共犯者になるでしょう。

●銀行にばれたら一括返済を求められる可能性も

もし銀行に2重売買契約を使って売買金額をだまし、多くの融資を引き出したことが発覚したら、期限の利益喪失になり、残りの借金の一括返済を求められる可能性があります。

くれぐれも、ふかしの二重売買契約を行わないようにしましょう

■まとめ

「ふかしの契約書」が明るみになった場合、買主と仲介の不動産会社に責任が問われますが、実質的に一括返済を迫られるのは契約をした買主になります。契約書がいくら偽装だとしても、証拠として残っている以上、知りませんでしたとはいえません。問題になってから後悔しても遅いのです。

金融機関の審査に通ってしまうだけの年収があったとしても、「ふかしの契約書」を受け入れてしまえば、不正に手を貸したことになります。改めて、契約書の重要性を認識しましょう。

当サイトでは無料で弁護士などの専門家に相談することができますので、もしお困りの際は是非ともご利用ください。

無料会員登録はこちらから。

前の記事:信用棄損に注意!不動産投資で銀行から融資が出ない原因

Step7 銀行融資の基礎知識

10.ふかし契約書に注意しよう←いまここ

不動産投資DOJOでは、弁護士や税理士などの専門家に無料相談可能です。

専門家からの回答率は94%以上。

会員登録(無料)すると、不動産投資を始める前に必ず知っておきたい事をまとめたeBookをプレゼント中です。

記事が役に立ったらシェア!