不動産投資講座 Knowledge

金融機関が与信審査で見るポイントは?

作成日: 2020/06/03

更新日: 2022/04/28

執筆者名:

溝口 矢

保有資格:弁護士

所属弁護士会:東京弁護士会

弁護士(東京弁護士会、72期)。

慶應義塾大学法学部・同大学法務研究科卒業。

目次|index

与信審査とは、金融機関が融資にあたって、不動産投資家の情報を確認し、融資の可否や金額を判断することをいいます。

今回ご紹介する金融機関が与信審査で見るポイントを押さえていただくことで、融資を引き出す戦略を立てる参考としていただければ幸いです。

最近の融資の状況

2018年には、株式会社スマートデイズによるシェアハウスのサブリース事業が破綻し、不動産オーナーへの賃料の未払いが問題となった「かぼちゃの馬車事件」、2019年には、株式会社レオパレス21が建築基準法の基準をみたさない施工不良物件の建築を多数行い、問題の物件の入居者に転居を求めざるを得なくなった「レオパレス21事件」が発生するなど、不動産投資にまつわる大きな社会問題が続けて発生していました。

これらの問題を踏まえ、金融庁から厳正な審査をするよう要請があり、個人による不動産投資につき与信審査が厳しくなっていました。

※いわゆるメガバンクは、特に与信審査を厳しくしており、個人の不動産投資家へはほぼ融資をしない状況になっているといわれています。

このような状況に追い打ちをかけるように、2020年、新型コロナウイルスによる問題が発生し、より一層与信審査が厳しくなっています。

このような困難な状況下でも融資を引くためには、ご自身の有する経営資源に磨きをかけることが必要となります。

不動産投資にチャレンジしようとする初心者の皆様にとっては、ハードルが高い状況であることは否定できませんが、投資する物件を見極めてご自身の財務内容を改善するなど、正しい知識を身につけて投資を行う良い機会であると前向きに考えて頂ければと思います。

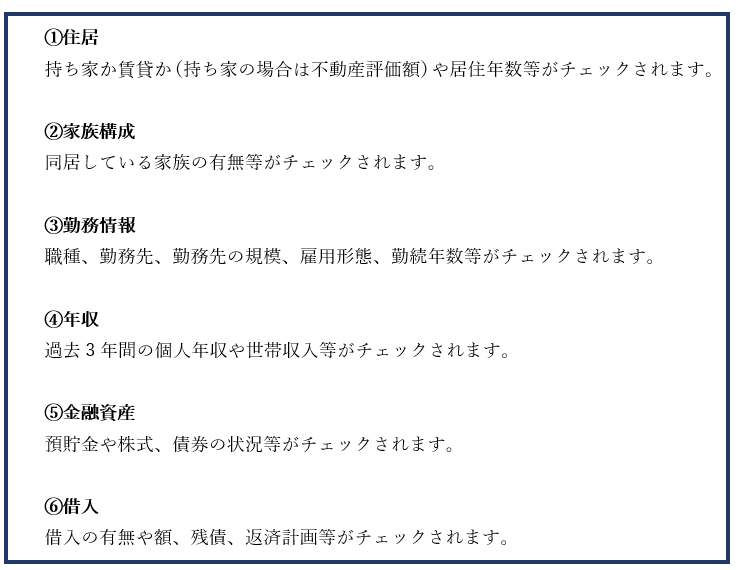

与信審査のポイント

与信審査の際には、不動産投資家の個人属性として次のような項目に着目します。

図1:個人属性

このような項目を踏まえ、不動産投資家が安定して返済(金利分を含む)を続けられると判断できる場合には融資がなされることになります。

不動産投資にあたって特に重要な項目は、④⑤⑥です。これらについては、損益計算書と貸借対照表の内容を踏まえた評価がなされます。言い換えれば、損益計算書の内容から継続的な借入返済が可能な収益があるといえ、貸借対照表の内容から十分な担保があるといえる場合には融資を受けることができます。

※一般的には、資金の使途も問題となりますが、不動産投資への融資の場合は、事業資金かつ設備資金に向けられたものであることが明確ですので、資金の使途のみを理由として融資を断られることはないでしょう。

※損益計算書をPL(Profit and Lost statementの略称)、貸借対照表をBS(Balance sheetの略称)ということもあります。

⒜ 損益計算書

損益計算書において、

となった場合に、継続的な借入返済が可能な収益があるとして、融資が可能であると評価されます。

すなわち、図2の右側の金額が左側の金額を上回った場合に、融資が可能であると評価されます。

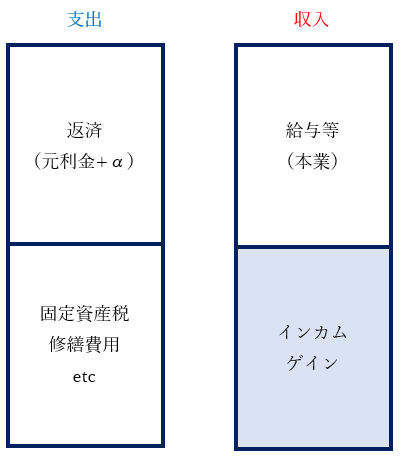

図2:損益計算書概略

※金融機関は、リスクを警戒し余裕を持たせた見積もりを行います。金利を高めに設定したり(図2の+αの部分。ストレス金利と言うことがあります。)、賃料が下落した場合を想定したりします。

※上記のような社会問題を踏まえ、最近では、本業の給与等を加味せず、投資の対象となる不動産の賃料収入(インカムゲイン)のみで収入を算出し、支出を上回るかが見られる傾向にあります。

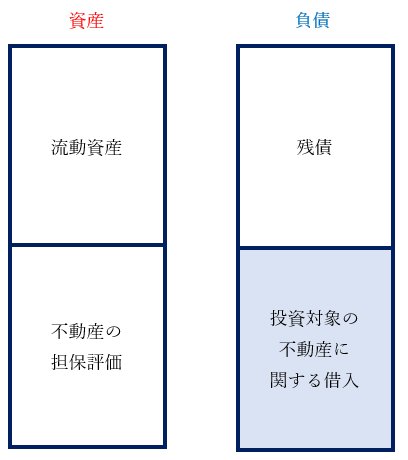

⒝ 貸借対照表

貸借対照表において、

となった場合に、十分な担保があるとして融資が可能であると評価されます。

すなわち、図3の左側の金額が右側の金額を上回った場合に、融資が可能であると評価されます。

図3:貸借対照表概略

※金融機関の管轄外の不動産は管理が不可能であるとして担保評価が0とされることがあります。この場合でも、この不動産に関する借入の残債については負債として計上されてしまいます。

融資審査に時間がかかる理由

金融機関においては、融資内容や不動産投資家の個人属性、担保物件等により決裁の権限が異なるようです。

主な決裁の流れは次のとおりとされています。

営業・渉外・融資担当 → 担当の上席 → 融資課長 → 副支店長 → 支店長 (→本部審査担当 → 審査部副部長 → 審査部部長 → 役員)

※上記かっこ内は、高額物件が不動産投資の対象となっている等、支店レベルでは最終決裁までできない場合です。

このように多くの決裁者を通して融資審査がなされるため、とても時間がかかります(1週間から2か月くらいが一般的とされています。)。

お目当ての不動産の取得を急ぐ場合には、融資審査に時間がかかることを踏まえて動くようにしましょう。

当サイトでは無料で不動産投資家などの専門家に相談することができますので、もしお困りの際は是非ともご利用ください。

無料会員登録はこちらから。

次の記事:ローンと金利の基本を押さえよう

前の記事:融資にあたっての考慮要素

Step7 銀行融資の基礎知識

3.金融機関が与信審査で見るポイントとは←いまここ

不動産投資DOJOでは、弁護士や税理士などの専門家に無料相談可能です。

専門家からの回答率は94%以上。

会員登録(無料)すると、不動産投資を始める前に必ず知っておきたい事をまとめたeBookをプレゼント中です。

記事が役に立ったらシェア!