不動産投資講座 Knowledge

信用棄損に注意!不動産投資で銀行から融資が出ない原因

作成日: 2021/05/31

更新日: 2022/06/07

執筆者名:

不動産投資DOJO編集部

保有資格:不動産投資家, その他

当サイトの編集部。

不動産投資歴7年目のスタッフにより運営している。

目次|index

不動産投資家の久流留です。地方で1棟物の不動産投資をメインに行っています。

これから不動産投資を始めようと思ったときに、

- 銀行から融資断られて融資が出ない

- 区分マンションを買ったけどそれ以降融資が出ない

という方が多くいらっしゃいます。

その原因となるのが信用棄損です。

信用棄損とは銀行から資産がマイナスとみられるような行動を行うことで、実は多くの投資家が失敗してしまっています。

Twitterで信用棄損についてつぶやいたところ、大きく反響があったので初心者にわかりやすく解説します!

https://twitter.com/fudosandojo/...

私自身、メガバンク、地銀、信金など多くの銀行から融資を受けられている要因として、この信用棄損しないよう気を付けていることも大きいです!

これから不動産投資で買い進めたい方はぜひ読んでください。

また、信用棄損してしまった場合の対処法についても解説しています。

※不動産投資DOJOでは不動産投資の質問を無料で受け付けています!ぜひ会員登録して質問をしてください。私も回答行っています。

信用棄損のイメージ

「信用棄損」って、不動産投資を買い進めるために重要な概念なのですが、イメージしにくいのでかみ砕いて解説します。

1000万円持っている人がいるとします。

この人の銀行が見る純資産は1000万円です。

当たり前ですね。

では、1億円の借金をした場合どうなるでしょうか?

借金がたくさんあるから危ないと思われるかもしれませんが、そうではないのが面白いところです。

資産:現金1000万円に1億円が増えるので、現金は1.1億円

負債:借金は1億円

差し引き、銀行が見る純資産は1000万円です。

では、この状態で1億円のタワマンを買ったらどうなるでしょうか?

資産 = 現金1000万円 + 1億円のタワマン

となります。

普通に考えると総資産は1.1億円になりますが、銀行の評価は違います。

多くの銀行は1億円のタワーマンションを1億円と評価しません。。

銀行によりますが、仮に5000万円と評価したとしましょう。

すると、この方の資産は、

資産 = 現金1000万円+タワマン5000万円

借金 = 1億円

となり、資産<負債となるので、-4000万円とみられるのです。

こうなると次の融資は受けにくいです

このように、銀行から見て

借金 > 資産

となって純資産がマイナスとなってしまうような状態を信用棄損するといいます。

不動産投資で銀行から融資を受けたいのでしたら、信用棄損するようなことを極力しないほうが望ましいです。

では具体的に、銀行から見て信用棄損するケースを見ていきましょう!

※もし現金10億円持っていたとしたら、タワーマンションを購入して-4000万円の評価を受けても、9.6億円の純資産とみられるので全く問題ありません。自分の資産に対しての割合を気にする必要があります。

区分マンションを買うと信用棄損しやすい

区分マンション投資は非常に人気で、多くの方が行っています。

一方で、多くの不動産投資家は区分マンションを投資の対象外としています。

いろいろ理由はあるのですが、一つの理由として信用棄損して買い進められなくなるからというのがあります。

タワーマンションの例で挙げたように、3000万円で売られている区分マンションを3000万円と評価する銀行はほとんどない状況です。

理由としては、固定資産税評価が低く積算価格も出ないため、低く評価されるケースが多いです(まれに実需で評価してくれる銀行もあります)。

ではなぜ区分マンションに融資をする銀行があるのかというと、サラリーマンの給料を返済余力と見て融資するケースが多いです。

マイナスの部分を給料で補填するイメージでしょうか…

「融資はそのため年収がxxx万円以上」

みたいな縛りがあったりします。

1部屋目の区分マンションは融資が出たとしても、2部屋目の区分マンションは給料でカバーしきれなくなるので買えなくなります。(高年収だと3部屋くらい買えるケースもあります)。

このように、区分マンションは信用棄損するので、不動産投資で区分マンションを買い進めるのは難しいです。

住宅ローンにも気を付けよう

自宅としてマンションや戸建てを購入する場合も信用棄損するケースがあります。

自宅の銀行評価額 < 住宅ローン

となるケースが多く、その場合は信用棄損してしまいます。

もし

自宅の銀行評価額 > 住宅ローン

なら、プラスに評価してくれる銀行もあります。

海外不動産投資で信用棄損するケース

節税などの目的で海外不動産投資を行いたいと考えている方もいらっしゃるでしょう。

2020年に個人は減価償却による節税が封じられていますが、法人は減価償却による節税ができるので、引き続き人気となっています。

しかし海外不動産を購入した場合、信用棄損する可能性が高いです。

日本の銀行は、海外不動産を担保価値がゼロとみる銀行も多いです。

仮に、5000万円の融資を受けて、5000万円のアメリカの不動産を買ったとします。

海外不動産の担保価値を0とする銀行から見ると、-5000万円というように見えてしまいます。

「もし現金で買ったら大丈夫なのでは?」

というご意見もあるかもしれません。

この場合、現金5000万円が銀行から見ると価値がない海外の不動産に変わったということで、5000万円の資産がなくなったように見えます。

太陽光発電での信用棄損

太陽光発電はFIT(固定価格買い取り制度)のおかげで安定した収入を得ることができるため、人気の投資となっています。

しかし、太陽光発電も信用棄損する可能性があるので注意が必要です。

不動産投資の初期に巨大な太陽光発電を行うと、債務超過となってその後に融資が受けにくくなる方もいらっしゃいます。

太陽光発電は、

- 太陽光パネル

- 土地(野立ての場合)

からなっており、太陽光パネル事態の資産評価はとても低いです。

土地に関しても太陽光発電用の用地は資産評価が出にくい地方の土地であることが多いので、こちらも銀行評価は出ません。

屋根に乗せる10kwくらいの小規模なものであれば、価格も安いので大きな信用棄損にならないですが、数1000万円規模の巨大な太陽光を行う場合は信用棄損して融資に影響が出ないか注意することが必要です。

信用棄損しないための対策

信用棄損しないための対策としては、

- 銀行評価が伸びないものを買わない

- 信用棄損しても耐えられる現金を持つ

ということです。

不動産の担保評価額は銀行によるところがあるのですが、一般的には上で挙げた区分マンション、海外不動産、太陽光発電は購入価格よりも評価額が下がる傾向にあります。

一方で、地方の不動産は

銀行評価額 > 販売価格

の場合もあります。

これを応用して、銀行評価が出る物件を買うことで信用棄損せずに銀行から融資を受け続けるという手法が流行しました(光速投資法と言われています)

注意点としては、銀行評価が高いからと言って経営がうまくいくわけではありません。購入する場合はしっかり事業計画を立てて経営できるか検討しましょう。

信用棄損してしまった場合の対策

「すでに区分マンション買ってしまってるのだけどどうしよう。。」

という方もいらっしゃると思います。

すでに信用棄損している場合の対処法について解説します。

まずは自分が信用棄損して債務超過なのかどうか銀行に聞いてみることです。

ズバリそのものの評価額は教えてくれないので、銀行員さんと仲良くなりつつ、軽い感じで聞いていきます。

私の場合、

「この区分マンションの評価って残債より多くなっていますか?」

「この物件って融資の足かせになっていたりしませんか?」

みたいに、聞いたりしています。

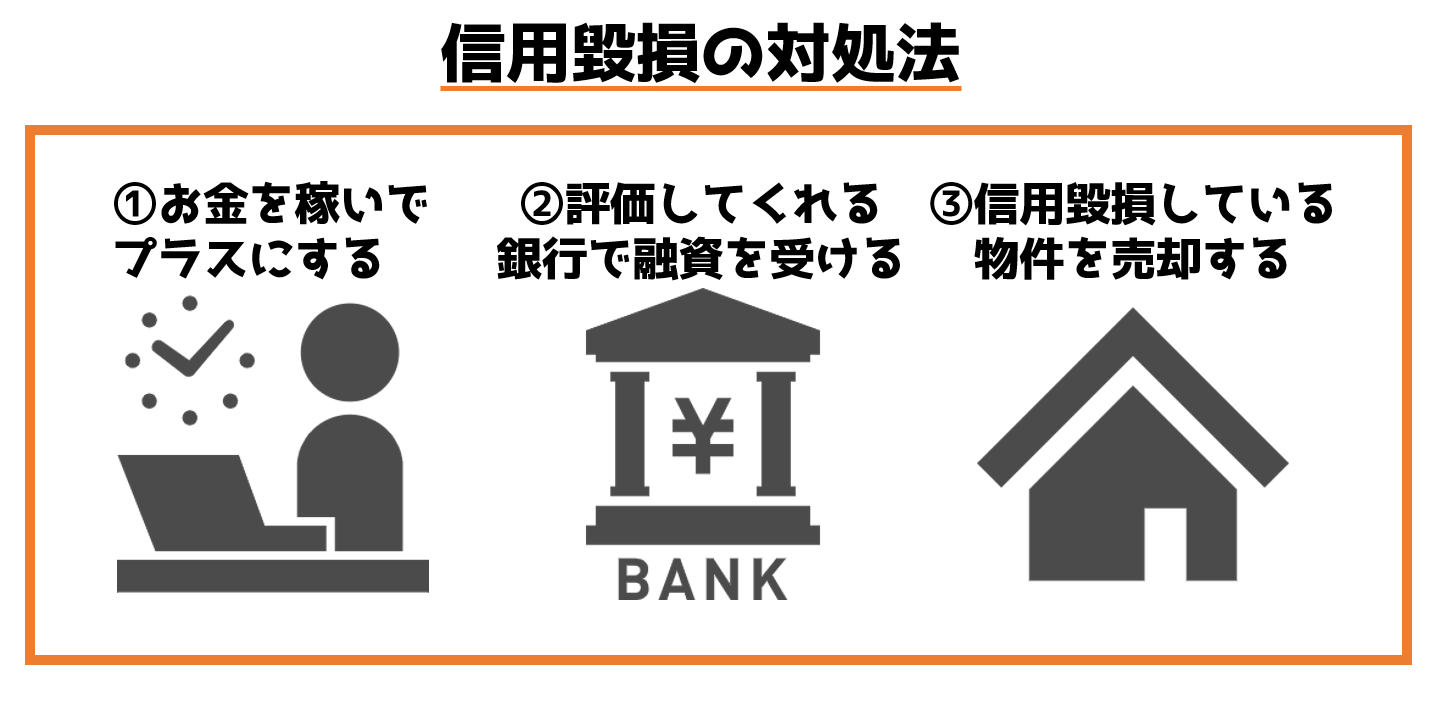

信用棄損している場合の対処法

もし信用棄損しているとしたら、対処法としては3つです。

-

お金を稼いでプラスにする

-

評価してくれる銀行で融資を受ける

-

信用棄損している物件を売却する

1つ目の対処法ですが、信用棄損している以上の金額を稼げは信用棄損をカバーすることができます。

1つ目の対処法ですが、信用棄損している以上の金額を稼げは信用棄損をカバーすることができます。

2つ目の対処法ですが、評価してくれる銀行で融資を受けることです。

不動産の評価は銀行によっても大きく異なります。

例えば、区分マンションを固定資産税評価額で評価している銀行から見ると債務超過となっているかもしれませんが、区分マンションを実需価格で評価してくれる銀行だと債務超過となっていない可能性があります。

自分が持っている物件を高く評価してくれる銀行で融資を開拓するというのは、不動産投資家はよく行っています。

3つ目の対処法ですが、売却することです。

5000万円で区分マンションを5000万円の融資で買ったとして、仮に銀行の評価が3000万円だったら、-2000万円となってしまいます。

もし6000万円で売れたら、5000万円の借金を返済しても1000万円が残ります。

-2000万円から+1000万円に、3000万円分も資産が増えたと評価されるのです。

もちろん

借金 < 売却価格

となっていないと対策にはなりにくいのでご注意ください。

不動産投資の債務超過の原因と対策法まとめ

不動産投資で買い進めるためには信用棄損しないことが重要で、区分マンションや太陽光発電や海外不動産などを買うと信用棄損することを解説してきました。

銀行によっても担保評価が大きく異なり、またいくらで評価しているのかも正確にはわからないので、自分が信用棄損しているのかどうかというのはわかりにくくなっています。

もし信用棄損してしまって銀行融資が出ないような状況だったら、売却を検討するのも手かもしれません。

当サイトでは無料で不動産投資家などの専門家に相談することができますので、もしお困りの際は是非ともご利用ください。

無料会員登録はこちらから。

次の記事:ふかし契約書に注意しよう

前の記事:建物評価額の算出方法

Step7 銀行融資の基礎知識

9.信用棄損に注意!不動産投資で銀行から融資が出ない原因←いまここ

不動産投資DOJOでは、弁護士や税理士などの専門家に無料相談可能です。

専門家からの回答率は94%以上。

会員登録(無料)すると、不動産投資を始める前に必ず知っておきたい事をまとめたeBookをプレゼント中です。

記事が役に立ったらシェア!