コラム Column

不動産や土地は今バブルなのか?マンション高騰の理由を不動産投資家が解説

作成日: 2024/03/09

更新日: 2024/03/20

執筆者名:

もふ

保有資格:不動産投資家

もふもふしたものをこよなく愛する投資家、経営者、YouTuber!

投資初心者の方に、投資で儲けられるコラムを発信していきます!

東海地方で相場より安い物件を着実に買い進めて資産を形成。これまでに7棟55室を購入(3棟売却済み)。構造は、木造、鉄骨、RC。またアパート、マンション、テナントビルなど雑食投資家。

もふもふ不動産のもふです。

不動産の価格が上がっているというニュースをよく見ます。

今はバブルなのでしょうか?買ってはいけないのか?

バブルなら崩壊してかっくが暴落するのかなど心配している方も多いでしょう。

今回は不動産の価格上昇がバブルなのかどうかについて解説していきます。

そもそもバブルとは?

バブルと聞くと怖いイメージを持たれている方が多いと思いますが、

そもそもバブルとは何でしょうか?

いろいろ定義があると思いますが、個人的には

「バブルとは、本来の価値よりも高くなり、

値上がり目的で買う人がさっとうし、価格が高騰すること。

どこかで価格の上昇が下落に転じ、急激に価格が暴落する」

と考えています。

ここで大切なのは、「本来の価値」というところです。

本来の価値がいくらなのか?というのは一般的にはわかりません。

なので、バブルなのかどうかは価格が上昇している時点ではわからないのです。

価格が暴落して初めてバブルだったということがわかります。

(だからバブルが繰り返し発生するのです)

今の不動産の価格が高騰しているのも

バブルなのかどうかは誰にもわからないのですが、

現状のデータを見つつどのように考えているのか解説します。

不動産はバブルなのか?

不動産といってもいろんな不動産があります。

ここでは、住居用の実需の土地や区分マンションについて解説します。

結論から言うと、バブルだとは思っていません。

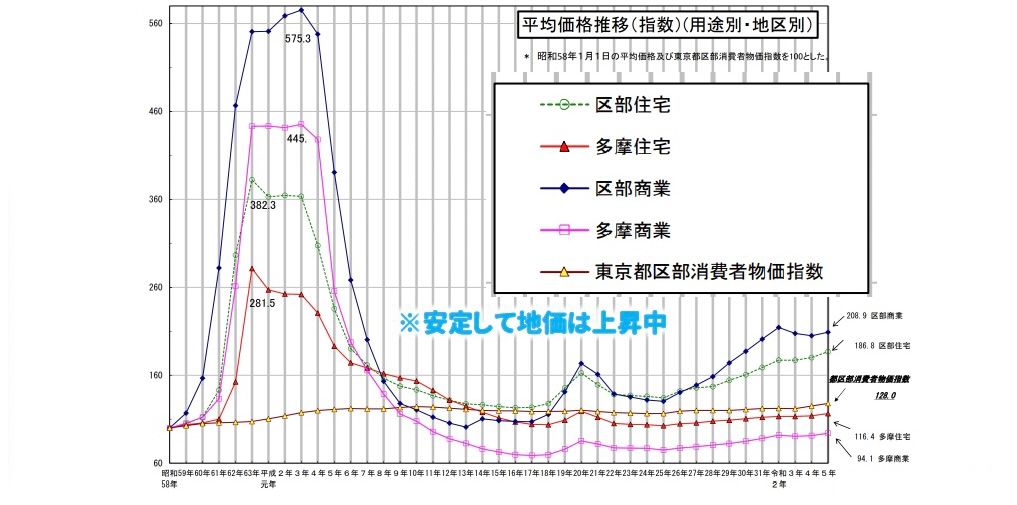

東京都より引用

例えば、公示地価の推移をみるとバブル期に比べてまだ高くはありません。

バブルの時は多摩地区の商業地もかなりあがっていたことから土地のバブルのすさまじさがわかります。

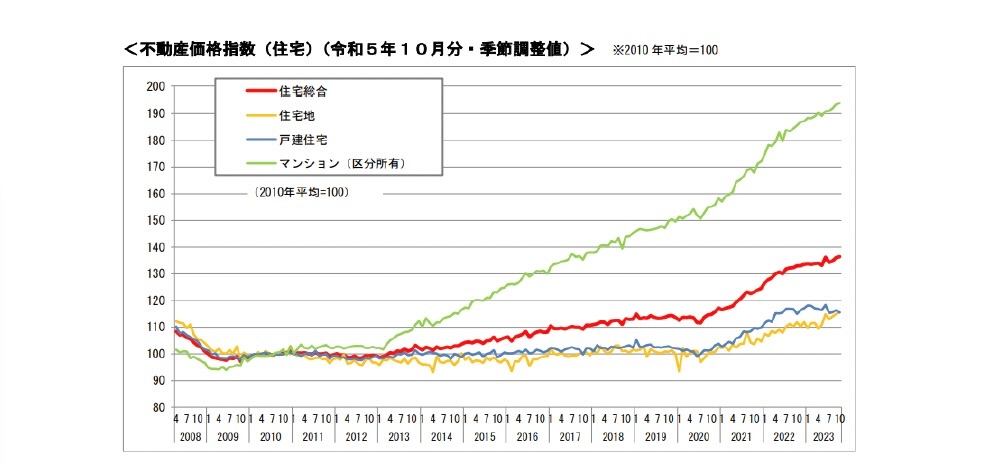

国土交通省より引用

国土交通省が出している不動産価格指数を見てみると、2013年ごろから上がり続けています。

しかし、急激に上がっているわけではなく、じわじわとあがっており、バブルという印象はありません。

区分マンションが1.9倍くらいになっていますが、その他はまだほとんど上がってなく、そこまで加熱しているように見えません。

実需に比べて価格が暴騰していないか?

価格が高騰すると投機目的で買う人が増え、実需で買う人が減ってきます。

中国では投機目的で不動産を買う人が増え、投機目的で需要以上の不動産を建築してきました。鬼城と呼ばれるだれも住んでいないゴーストタウンもたくさん誕生しています。価格が上昇しているうちはいいのですが、一転価格が下落に転じると建築費が捻出できなくなり建築途中でストップし社会問題になっています。

恒大集団が破綻したと話題になっています。

ダイヤモンド不動産研究所より引用

そのような中国の状況と比較すると、日本はまだ投機目的での不動産開発や購入は過熱してなく、実需で実際に都心に住みたいという人の購入が盛んです。

海外投資家が買う例もありますが、一般的には実需での購入が主要でしょう。

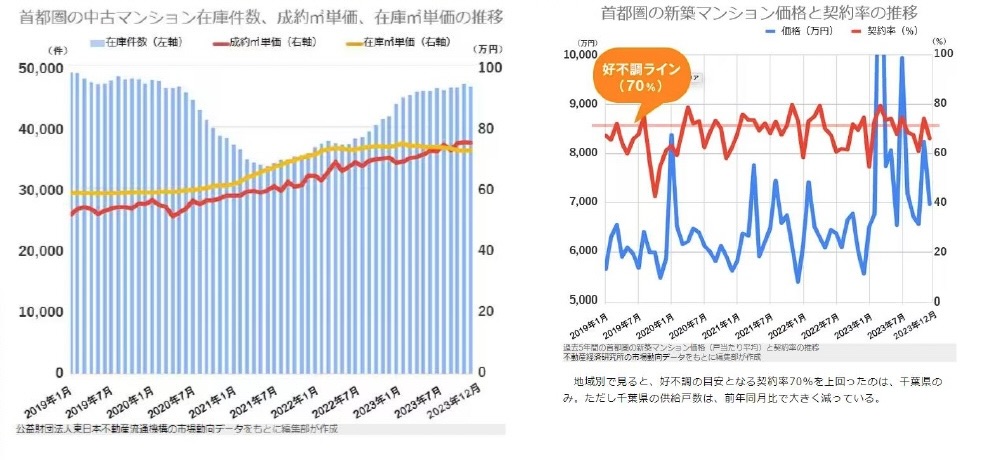

中古マンションの在庫数や、新築の契約率などの推移は大きく変化していなく、バブルのような兆候は感じられません。

なぜマンションの価格が上昇しているのか?

不動産の価格が上昇している要因として、いくつかあります。

1)建築コストの上昇

建設物価調査会より引用

マンション開発業者はマンションを開発することで利益を得ています。建築コストが上昇すると、必然的に販売価格も上昇します。そうすると中古の価格も上がっていきます。

販売価格 = 土地+建築費+販管費+利益

上昇の要因としては、

・建築部材の高騰

・人件費の高騰

・地価の上昇

などがあります。

今のところこれらが下がる要因はないので、今後も価格上昇は続きそうです。

2)インフレによる影響

インフレとはお金の価値が下がり、物価が上昇することです。

日本はずっとデフレでしたが、40年ぶりに大きなインフレになりました。

円の価値が下がると、物価が上昇します。

金や食料品や電気などが上がるように、不動産価格も上昇します。

インフレが続く限り、不動産の価格も上昇していくと考えています。

3)銀行融資が出ているので、購入できる状況

ほとんどの住宅購入者は住宅ローンを使います。

そのため、住宅ローンが出ないと不動産は売れなくなり、価格は下がっていきます。

リーマンショックの時は金融不安になり、銀行融資が出なくなり不動産価格が暴落しました。

1989年のバブルのきっかけは、総量規制といわれる不動産の融資を急激に絞ったことが要因の一つと言われています。融資が出なくなったことで不動産を購入する人が減り、価格減少に転じて一気に崩壊に向かいました。

今はどうかというと、金融不安はなく、銀行も積極的に住宅ローンに融資しています。

不動産の価格が上昇すると住宅ローンの返済額も上がり買われにくくなるのですが、0.5%を切る超低金利やペアローン、さらには融資期間を35年から50年に延ばしたりして融資を出していっています。

今のところ実需の方は購入できていますが、今後さらに不動産の価格が上昇して一般のサラリーマンが買えないくらいになってきたらいったんは価格上昇は止まるかもしれません。

今後のリスク

バブルはいつ始めるか予想は困難です。

今の不動産の価格も、現時点で私はバブルではないと思っていますが、実はバブルである可能性もあります。。

投機目的での購入はおすすめしません。。

今後のリスクとしては、日銀の金融政策の変更です。今は異次元の金融緩和で、政策金利のマイナス金利を維持しています。

インフレが発生しているので、今後は政策金利を引き上げる可能性があります。そうなると、住宅ローンの金利も上昇する可能性があります。

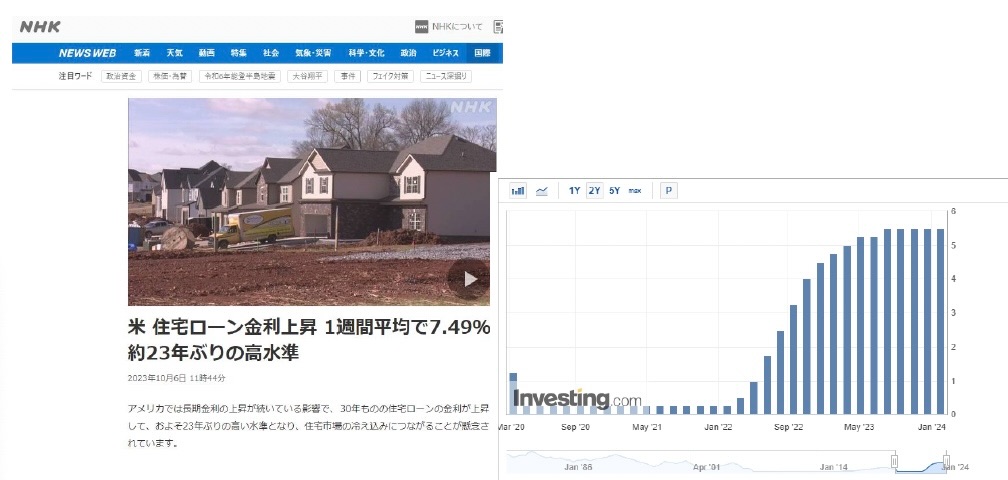

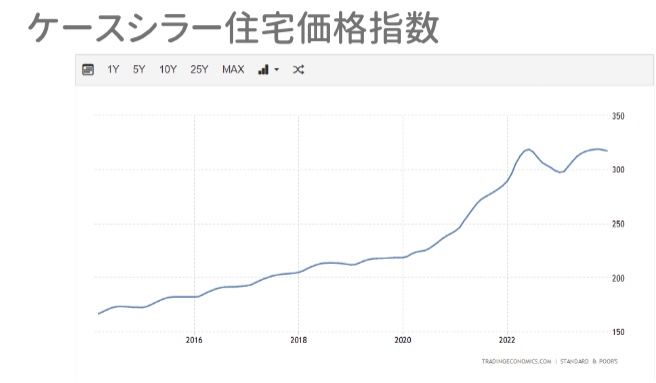

アメリカでは住宅ローンの金利が急激に上昇し、昨年は7%以上にもなりました。日本も急激にインフレが進めば、アメリカのように急激に金利が上昇する可能性もあります。

とはいえ、アメリカも金利が急上昇しても不動産の価格は暴落はしていないので、そこまで大きく下がることはないのかな?と楽観視しているのですが‥

不動産はバブルなのか?まとめ

不動産はバブルなのかについてまとめました。

バブルなのかどうかははじけないとわからないのですが、現状のデータを見るとバブルのようには見えていません。

未来の予想は困難なので、どちらに転んでもよいように戦略を練って動いています。

少しでもお役に立てれば幸いです。

不動産投資DOJOでは、弁護士や税理士などの専門家に無料相談可能です。

専門家からの回答率は94%以上。

会員登録(無料)で、どなたでもご利用いただけます。

会員登録(無料)していただいた方には、「不動産投資を学べるeBook」のプレゼント特典もあります。ぜひご登録ください。

「人生を変える不動産投資を学べる堀塾を運営しています。不動産投資を学びたいのなら、ぜひご検討ください。

体験セミナーを募集中です。」

体験セミナー詳細はこちら

もふさんのバックナンバー

不動産や土地は今バブルなのか?マンション高騰の理由を不動産投資家が解説

都心に戸建てを買った理由とは?

不動産投資を知ってからの10年を振り返ってみました

不動産投資で生活保護の入居者が多いアパートを購入する場合の注意点

金利上昇でも不動産を買い新築アパートを自分で建てる理由とは?

田舎のアパートを満室にするまでにやったこと

大手ハウスメーカーのアパート1棟を買ったらいろいろヤバかった

もふもふ不動産が不動産投資を始めたきっかけ

▶もふさんのコラムをもっと見る

記事が役に立ったらシェア!