コラム Column

相続税対策の教科書

作成日: 2022/08/16

更新日: 2022/09/12

監修者名:

不動産投資DOJO編集部

保有資格:不動産投資家, その他

当サイトの編集部。

不動産投資歴7年目のスタッフにより運営している。

目次|index

「まだ両親も元気だし、自分には相続なんて関係ないや」

そう思っていませんか?しかし、元気なご両親が事故などで突然お亡くなりになる可能性もあります。そうなったとき莫大な相続税が突然かかってしまい、先祖代々受け継いできた土地を手放さなければいけなくなってしまった…そういう例をたくさん見てきました。

もし、父が10億円の不動産と1000万円の現金を保有されていて、突然亡くなられたとします。相続人が子供のあなた一人だった場合、相続税は概算で4.6億円もかかってきてしまうのです。しかも10か月以内に支払いが必要になります。

現金が1000万円しかないのに4.6億円も支払うことはできません。結局、先祖代々受け継いできた土地を売って支払うしかないのです。

しかし、事前に相続税対策を行っていれば、相続税を大幅に減らせる可能性があり、先祖代々の土地を売らずに済むかもしれません。

大切な資産を次の代に残す方法を詳しく解説させていただきます。

相続税対策の基礎情報

相続税対策を行うためには、相続税の正しい知識が必要不可欠です。しかし、相続税の専門家に依頼すれば膨大な法律や判例などをすべて理解する必要はありません。ここでは必要最低限知っていただきたい相続税対策についてご説明させていただきます。

遺言を書く

近年、相続でトラブルが発生するケースが増え、裁判の件数も増加傾向となっています。トラブルになると、

- 兄弟姉妹や親せきと関係が悪化してしまう

- 遺産分割協議が長期間まとまらず、相続税が支払えない

- 相続の財産を手にすることができない

- 訴訟に発展してしまい心労が重なる

などとなってしまうことがあります。

こういったトラブルを防ぐ方法として、遺言を生前に書いておき、相続人に周知するということがあります。遺言を書いておけば防げるケースも多々あり、弁護士としては事前に遺言を書いておくことを強くお勧めしています。

遺言は民法の規定に沿っていないと法的効力はありません。またせっかく遺言を書いていても、その内容があいまいでかえって争いを起こしてしまうケースも見受けられます。のちのちにトラブルを起こさないためも、正しい遺言の書き方について弁護士までご相談ください。

遺言書の正しい作成方法について弁護士が解説した記事、「相続トラブルにならない遺言書の書き方【弁護士の例文あり】」もご参考ください。

相続財産を洗い出す

相続税は

相続税 = (相続財産 ― 控除額) × 相続税率

で決まってきます。いくら相続税が発生するのかを知るためには、まずは相続する財産を洗い出すことが重要です。相続する財産の金額が少ないほうが相続税を減らせます。

どの税理士や弁護士が資産を算出しても同じと思われるかもしれませんが、実は算出する人によっても変わってくるのです。その理由としては、資産の評価方法は様々な特例や事例があり、そのノウハウを知り尽くした専門家のほうが評価金額を減らすことができる傾向にあります。

実際は細かな評価方法やスキームがあるのですが、大まかな考え方についてご説明いたします。

土地の評価方法

土地の相続税資産額の算出方法としては、相続税路線価を使います。相続税路線価とは、その道路に面する土地1㎡あたりの評価額のことです。国税庁のホームページで確認することができます。路線価方式の計算式は以下のようになります。

土地の相続税評価額=相続税路線価×土地の面積

仮に相続税路線価200万円の道路に面していて、100㎡の土地を保有してた場合の相続税評価額は200×100=20,000万円となります。

区分マンションを相続する場合も土地の評価額を出さないといけません。区分マンションの土地の評価額は、土地の持ち分比率で土地の相続税評価額をかけて計算します。

区分マンションの土地評価額=土地の相続税路線価×土地の面積×持ち分比率

相続税路線価が設定されていないエリアでは、固定資産税評価額をもとに倍率評価で決められます。

家屋の評価方法

戸建てや区分マンションなどの家屋の相続税評価額は、固定資産税評価額をそのまま使います。

相続税資産評価額=固定資産税評価額

詳しくはこちらの記事もご参考ください。

株式の評価方法

上場株の場合

トヨタやソニーなど東証などで売買できる上場会社株は日々変動していますので、どのタイミングの株価にするのかが重要になります。基本的には、以下の4つの中で一番低い株価を使って評価します。

- 相続が発生した日の終値の価格

- 相続が発生した月の終値の平均値

- 相続が発生した前月の終値の平均値

- 相続が発生した前々月の終値の平均値

複数の上場株を保有されていた時は、それぞれの株で一番低くなる方法で個別に評価します。

非上場株の場合

非上場株の場合の株価がないため、上場株のように算出することができません。一般的に大会社の場合は類似の業種の会社の利益、資産、時価総額などを比較し価値を算出する類似業種比較価格方式を使います。

小規模の会社の場合は純資産を基準に算出するケースが多いです。算出方法は非常に難しいため専門の税理士や弁護士にご相談ください。

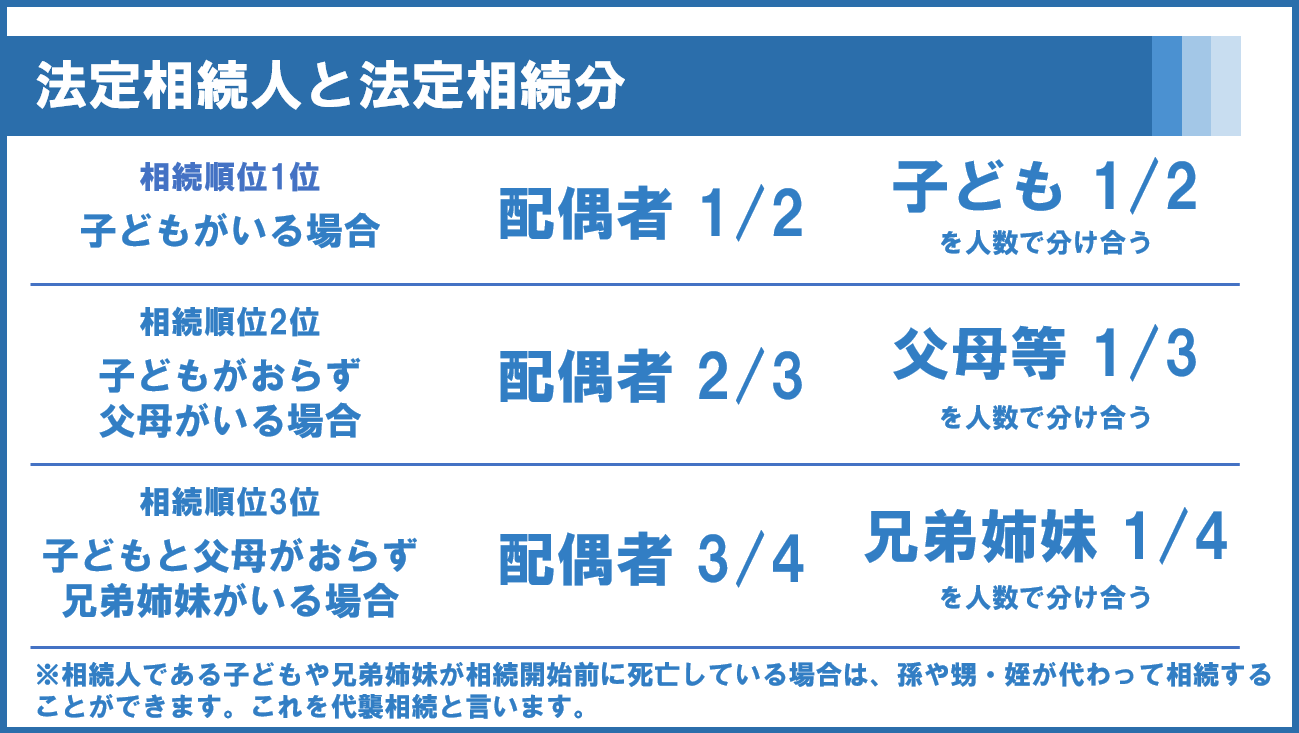

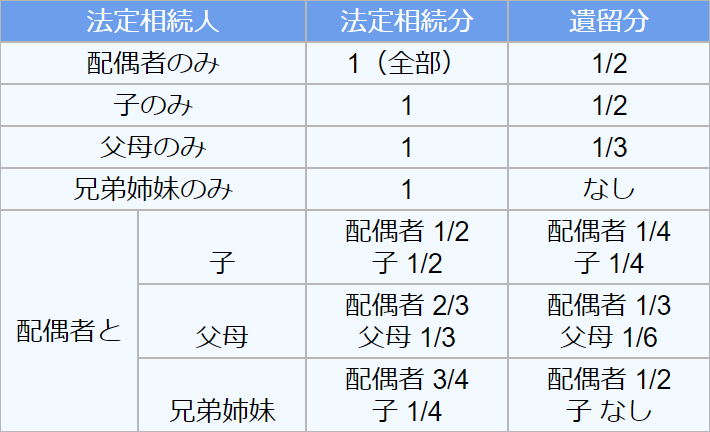

法定相続人を確認する

◆法定相続分と遺留分

事前に相続の準備をするために、まずは誰が相続人になるのかを把握することが大切です。遺言などを書かない場合は、民法886条~895条で相続人が定められています。

法定相続人によって相続の分配と、相続税の控除額が変わるのでとても大切です。

例えば、

- 配偶者が1名

- 子供が2名

いる場合、法定相続人は配偶者と子供2名の3名になります。

1/2が配偶者になり、1/2を子供2名で分ける分配となります。

そしてその相続人の人数によって控除額が決まり、相続税も決まります。そのため相続人の人数を確認することはとても重要です。

遺留分

もし遺言で、「第三者に全額遺産を渡す」と書いてあった場合、配偶者と子供は1円も遺産をもらえないのでしょうか?

結論から申し上げますと、遺留分という最低限保証されている相続財産の割合があり、1円ももらえないということはありません。

配偶者が1名、子供が2名いらっしゃるケースを考えますと、配偶者の遺留分は1/4、子供の遺留分は1/4(1/4を2人で分けます)になります。

相続税を計算する

相続税の計算方法としましては、

相続税=(相続資産 ― 控除額)×相続税率

となります。

基礎控除額

相続税の基礎控除額は、

相続税の基礎控除額=3000万円+(600万円×法定相続人の人数)

となります。

法定相続人が、配偶者と子供2人の合計3人だったケースは、

相続税基礎控除額=3000万円+600万円×3人=3000万円+1800万円=4800万円

となります。

1億円相続した場合の相続税の計算

以下のケースで検討してみます。

- 相続資産1億円

- 法定相続人は配偶者の妻と子供2人の合計3人

- 法定相続で分配

のケースでの相続税を計算します。

法定相続なので、

妻 1/2 5000万円相続

長男 1/4 2500万円相続

次男 1/4 2500万円相続

の分配となります。

控除額を引いた課税対象金額を計算します。

課税対象 = 資産1億円 ― 基礎控除額 4800万円=5200万円

となります。

相続税の元となる5200万円の1/2が配偶者に、1/4が子供に行きますので、

相続税の課税対象資産金額

妻 2600万円

長男 1300万円

次男 1300万円

となります。

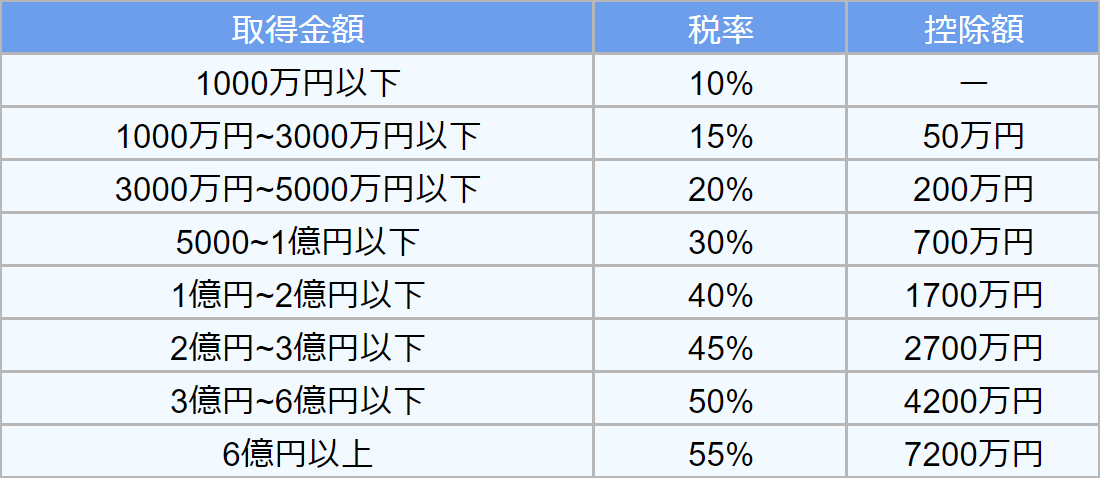

相続税率は以下の表になります。

◆相続税の税率と控除額(平成27年以降)

妻に関しては、配偶者控除という特例が使えます。

実際に取得した正味の遺産額が次の金額のどちらか多い金額までは配偶者に相続税がかかりません。

- 法定相続分は相続税が非課税

- 相続財産が1億6000万円

(国税庁より引用) https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4158.htm

妻 (2600万円×15% )- 50万円=340万円の相続税

→しかし配偶者控除により0円。

長男 (1300万円×15% )- 50万円=145万円の相続税

次男 (1300万円×15% )- 50万円=145万円の相続税

まとめると、

妻 5000万円相続。相続税は0円

長男 2500万円相続。相続税は145万円

次男 2500万円相続。相続税は145万円

となります。

10億円相続したケース

同じケースでもし10億円の資産を相続した場合のケースを考えてみましょう。

妻 5億円相続

長男 2,5億円相続。

次男 2.5億円相続

となります。

妻は配偶者控除によって相続税がかかりません。

長男と次男は、

課税対象 = 資産10億円 ― 基礎控除額 4800万円=9億5200万円

長男と次男は1/4を相続するため、それぞれ2億3800万円が相続税の課税相続資産になります。

2億円~3億円は45%の相続税で控除額は2700万円となるため、

2億3800万円×45% - 2700万円= 10710-2700=8100万円の相続税になります。

1億円の相続の時は145万円でしたが、10億円の相続で8100万円の相続税と、約55倍にもなりました。

相続税が累進課税のためこのような結果になってしまいます。

まとめると

妻 5億円相続。相続税0円

長男 2,5億円相続。相続税8100万円

次男 2.5億円相続。相続税8100万円

となります。

現金で2億3800万円を相続するのでしたら支払いは可能ですが、もし土地で相続した場合は8100万円もの相続税を納めるのは難しいかもしれません。そうなったら相続する財産を売却して支払うしかなくなってしまいます。

相続税を事前に計算しない事のリスク

ご家族の不幸など突然の相続によって、莫大な相続税が発生し、先祖代々の資産を売却せざるを得ないケースをたくさん見てきました。

事前に相続税対策を行っておけば、万が一の時にも資産を次の世代に残せる可能性がございます。

相続税対策を行うには、まず資産を正確に計上して相続税がどれくらいかかるのかを正確に把握することが大切です。しかし、資産の簡易計算だけで相続税を算出し、大まかな金額で相続税対策を行う税理士事務所もあるのが現状です。たとえば土地の資産を評価する場合、簡易的に 土地の相続税評価額=面積×相続税路線価 で計算する場合と、奥行き価格補正や不整形地補正などを使って評価した場合では評価金額が下がるケースがございます。また土地を貸し出したり建物を建てることで評価額を下げることも可能です。

さまざまな相続税対策がございますので、相続税対策の経験豊富な税理士・弁護士に早めに相談されることをお勧めいたします。

相続税対策の方法

適切な相続税対策を行うことで、相続税を何億円も減らせる可能性があります。相続までの期間が長いほうがより多くの対策ができますので、できるだけ早くから準備されることをお勧めいたします。

相続税対策は様々な対策がございますが、必ず押さえておきたい相続税対策をわかりやすくご紹介いたします。対策の方法としては、主に3つ

- 事前に分配する

- 控除額を増やす

- 相続資産評価額を減らす

になります。

相続税の節税対策1 生前贈与を行う

生前贈与とは、相続が発生する前に相続人に無償で資産を渡すことです。

生前贈与のメリット

相続が発生する前に渡しておくことで、相続税がかからないメリットがあります。また、相続だと遺留分が発生しますが、生前贈与だと誰にいくら財産を渡すことも自由にできます。

生前贈与のデメリット

贈与税が課税されます。贈与税は、

贈与税=(贈与金額―110万円)×贈与税率

となります。

110万円までは贈与税がかかりません。200万円贈与した場合は、

200万円―110万円=90万円が控除後の金額になり、200万円以下の税率は10%なので

贈与税=90万円×10%=9万円となります。

生前贈与の注意点

1.贈与と税務署に認められないリスクがある

贈与したつもりでも、相手の了承や認知が得られていないと贈与にならず相続財産とみなされる可能性があります。例えばお孫さんの口座を作り、毎月自動で振り込んでいたりするケースがあったとします。この場合は、お孫さんが贈与を受けていると認識していないため、贈与ならず相続財産と税務署に見なされる可能性があります。また現金手渡しは証拠が残らないため贈与とみなされない可能性もあります。

2.定期贈与とみなされて贈与税の控除が否認される可能性がある

110万円までが無税で贈与できるため、毎年110万円を贈与されたいという方が多くいらっしゃいます。その場合のリスクとして、定期贈与とみなされないようにしないといけません。定期贈与とは、毎年一定の金額を贈与する取り決めのことです。

もし仮に毎年110万円を10年間定期的に贈与した場合、定期贈与としてみなされる可能性が高いです。もし定期贈与とみなされたら、110万円×10年=1100万円に贈与税がかかってしまいます。

対策としては、贈与の金額、日時をバラバラにすること、贈与契約書を作成することなどが考えられます。

また、相続発生の3年以内の贈与は、相続人の相続財産に加算されてしまいます。このことからも贈与されるのなら早めに贈与を始めたほうが相続税対策に効果的だと考えられます。

相続税の節税対策2 生命保険を活用する

1.生命保険金の非課税枠を活用する

生命保険金の相続は500万円×相続人の人数まで非課税となっています。

もし妻、子供が2人の3人が相続人の場合、1500万円まで非課税となります。

2.子供や孫に生命保険を掛ける

貯蓄型の生命保険では、解約したら解約返戻金というお金が戻ってくるタイプの生命保険があります。生命保険の相続税評価額は、解約返戻金の金額となります。この解約返戻金を活用して相続税対策が行えます。

生命保険の中には保険加入の初期は解約返戻金が少なく、加入の後半に解約返戻金が上がるタイプのものがあります。このタイプの生命保険に加入し、解約返戻金が低い時に相続することで相続税を圧縮することが可能です。

使い方が難しい点としては、相続がいつ発生するか予想できないので、解約返戻金が低い時に相続できるかどうか不確実な点があります。

相続税の節税対策3 養子縁組で孫に資産を受け継ぐ

祖父 ― 息子 ― 孫

祖母の家系で祖父が亡くなり相続が発生した場合、法定相続人は祖母と息子になります。孫が資産を受け継ぐには、祖母、息子が亡くなってそのたびに相続税が発生してしまいます。

相続税対策として、祖父が孫を養子縁組することで、法定相続人を増やすことができ、孫に直接相続することができます。また法定相続人が増えるので、控除金額が増える効果もあります。

遺言で孫を相続人に加えることも相続税対策となります。

祖父→息子→孫 と資産を受け継ぐとそのたびに相続税がかかりますが、

祖父→孫 と資産を引き継ぐことで相続税を減らせる可能性がございます。

デメリットとしては、相続人が増えることで法定相続人の間で争いごとが起こるリスクがあること、配偶者・子供・親意外に相続する場合は相続税額が2割加算されることがあります。(2割加算)

相続税の節税対策4 小規模地の特例を使い土地の評価額を下げる

主規模宅地の特例を使うことで、土地の相続税評価額を最大80%も減らすことができる制度です。

小規模宅地の特例は3つあり。

1)特定住居用宅地

故人が住宅として使用していた土地を相続する場合、小規模宅地特例の対象となります。また生計を共にしていた親族が住宅として使っていた土地も特例の対象になります。老人ホームに入居していた場合についても、要介護認定を受けている事、自宅を賃貸に出していない事、届け出がされている老人ホームであることなどを満たせば、特例を適応可能となっています。適応した場合は限度面積は330㎡までで80%評価額を減らせます

2)特定事業用宅地

故人が事業として使っていた土地は、特定事業用宅地として小規模宅地の特例を活用で決ます。個人と生計を共にしていた親族が事業に使っていた土地も小規模宅地等の特例の対象とすることができます。

限度面積は400㎡までで80%評価額を減らせます

3)貸付事業用宅地

故人が保有していたアパートやマンションなどを第3者に貸して収益を得ていた場合についても、不動産貸付事業の土地に対しても小規模宅地の特例が適用できます。いわゆる不動産投資の不動産を相続される場合に適応できます。限度面積は200㎡までで50%評価額を減らせます

◆特例の要件

国税庁 https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4124.htm

小規模宅地の特例は、土地の相続税資産評価額を大幅に減らせるためとても有効な相続税対策です。小規模宅地の特例を満たすために必要な要件は複雑で多岐にわたるため、事前に専門家へ相談されることをお勧めいたします。

相続税の節税対策5 不動産を活用し相続税評価額を減らす

不動産を活用することで相続税を大幅に減らせる可能性がございます。

1億円の現金を相続した場合の相続税評価額は1億円です。もし現金1億円で土地と建物を購入した場合、一般的には相続税評価額が下がることが多いです。売買の価格よりも相続税評価額が低い不動産を購入することで相続税対策となります。

実際の売買価格と相続税評価額との乖離が大きいほど相続税対策として効果的です。タワーマンションや都会の不動産は相続税評価額よりも売買価格のほうが高くなる傾向にあるため、相続税対策として使われます。

相続税対策になる不動産

1)自己利用の不動産

タワーマンションや自宅など

2)投資用の不動産

区分マンション、1棟物の中古アパートやマンション、アパート建築

デメリットとしては、

- 相場より高く買ってしまった場合に売却損が出る可能性がある

- 投資物件として購入した場合、入居者が付かないと家賃がもらえない。

- 修繕などのお金が発生する

- 相続税を減らす事だけを目的に購入すると、租税回避として税務署に否認される可能性がある

ということです。

特に租税回避には注意が必要です。不動産による相続税対策を行った結果、税務署に否認されて訴訟になり裁判で負けているケースもあります。

相続税対策で不動産を購入し相続税を0円に圧縮した方が、税務署から「相続税の申告が妥当ではなく2.4億円の相続税と追徴課税の支払いを請求。訴訟になりましたが、令和4年4月19日に最高裁の判決で相続税2.4億円の支払いが確定しました。

購入の方法や対応によっては税務署から否認されるリスクがあるため、経験豊富な相続税の専門家への相談をお勧めいたします。

相続税対策のまとめ

ここまで、相続税対策についての概要をなるべくわかりやすく解説いたしました。相続が発生すると、突然莫大な相続税の支払いが必要になり、税金の支払いのために先祖代々の土地を売却せざるを得ないケースをたくさん見てきました。

しかし、事前に対策をしておけばそのようなケースをほとんど防ぐことができます。また、なるべく早くから対策を取っておいた方が、行える対策も多くなり効果も大きくなります。担当する弁護士や税理士の経験やノウハウによっても相続税は大きく変わってきます。

もし相続などについてご質問がありましたら、お気軽にお問い合わせください。

不動産投資DOJOでは、弁護士や税理士などの専門家に無料相談可能です。

専門家からの回答率は94%以上。

会員登録(無料)で、どなたでもご利用いただけます。

会員登録(無料)していただいた方には、「不動産投資を学べるeBook」のプレゼント特典もあります。ぜひご登録ください。

「人生を変える不動産投資を学べる堀塾を運営しています。不動産投資を学びたいのなら、ぜひご検討ください。

体験セミナーを募集中です。」

体験セミナー詳細はこちら

不動産投資DOJO編集部さんのバックナンバー

相続税対策の教科書

『ポール被害者の会』とは!? 真相を本人に聞いてみた

朝倉海が未来に続き土地を購入しマンション建築!?

朝倉未来が1億円の土地を購入しマンションを建築!どういうことか詳しく解説

【弁護士が解説】不動産投資で騙される人の5つの特徴

不動産投資詐欺に注意! 悪徳スキームに嵌め込まれかけた20代会社員の体験談

不動産の適性相場をスキマ時間に簡単リサーチ! 知りたい情報がわかる『ウチノカチ』『トチノカチ』とは?

ゴミ屋敷化したアパートで賃貸借契約を解消できるか?弁護士が解説

マンションの管理規約がペット飼育不可に変更された場合の対応

スケルトン貸しとは何か。契約書の原状回復の裁判例も解説

▶不動産投資DOJO編集部さんのコラムをもっと見る

記事が役に立ったらシェア!