不動産投資講座 Knowledge

不動産投資に積極的な銀行とは?融資の基礎知識を解説

作成日: 2020/08/31

更新日: 2022/04/28

執筆者名:

溝口 矢

保有資格:弁護士

所属弁護士会:東京弁護士会

弁護士(東京弁護士会、72期)。

慶應義塾大学法学部・同大学法務研究科卒業。

不動産投資を行うにあたって、銀行融資は最も重要なテクニックの一つになります。

金額が大きいためほとんどの方が銀行融資を使って不動産投資物件を購入するからです。

つまり、不動産投資で成功したいのなら銀行融資を攻略することは必須になります。

この記事では銀行融資の基礎知識について解説します。

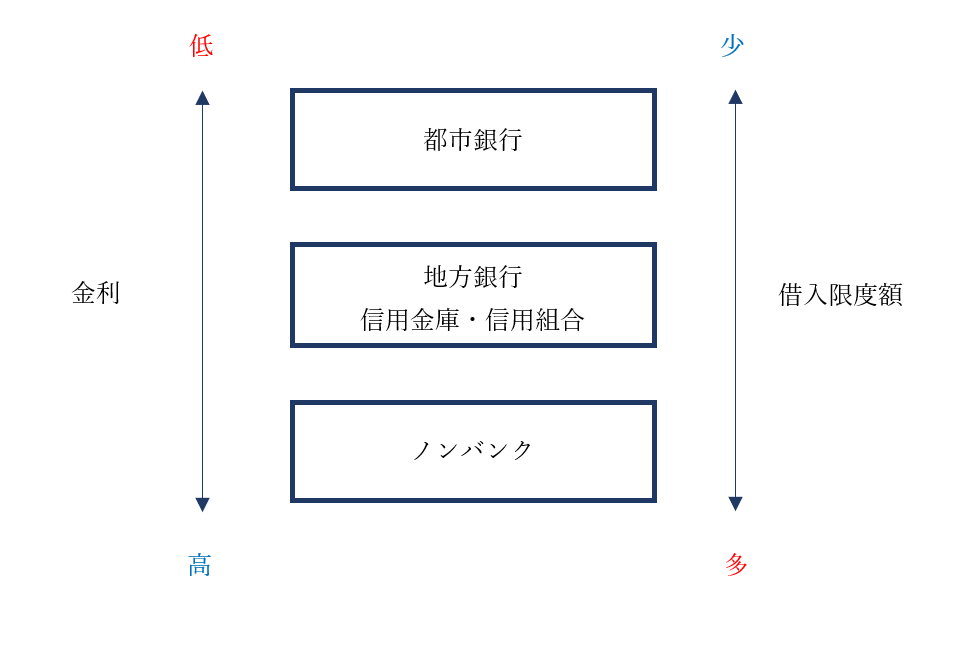

不動産投資の融資に積極的な銀行の種類

不動産投資にあたって融資をしてくれる主な金融機関の種類は以下のとおりです。

それぞれの金融機関がどの種類に該当するかは、インターネット上で「都市銀行 一覧」と検索するなどして調べることができます。

①都市銀行

都市銀行(都銀)とは、東京や大阪などの大都市に本店を構え、広域かつ多数の支店を有する全国展開の普通銀行のことです。いわゆるメガバンクがこれにあたります。

金利が低い点はとても魅力的といえます。しかし、融資審査は厳しいです。加えて、(特に新型コロナウイルスの影響を受けている現在は)不動産投資家への融資に積極的ではありません。そのため、都市銀行から不動産投資にあたって融資を引くハードルは高いといえます。

SMBC、りそな銀行、みずほ銀行が不動産投資の融資に積極的な時期がありました。三菱UFJ銀行は不動産投資に積極的ではありません。

時期や支店によってことなるので、あくまで参考まででお願いいたします。

②地方銀行

地方銀行(地銀)とは、本店を構える都道府県やその周辺地域を中心に営業する普通銀行のことです。

特定の地域を中心とした経営を行っているため、融資の対象となる地域も限られています。

不動産投資に積極的な地方銀行としては、千葉銀行、横浜銀行、スルガ銀行、静岡銀行などがあげられます。

③信用金庫・信用組合

信用金庫(信金)とは、会員の出資によって運営される協同組織の非営利法人のことです。信用組合(信組)とは、組合員の出資によって運営される協同組織の非営利法人のことです。

いずれも特定の地域を中心とした経営を行っているため、融資の対象となる地域も限られています。

④ノンバンク

ノンバンクとは、融資のみを行う銀行や信用金庫、信用組合以外の金融機関のことです。

融資を引きやすいものの、金利が高く、大きな担保が必要となります。

不動産投資に積極的なノンバンクとして、オリックス銀行や三井住友トラストL&Fなどがあります。

※以上のほか、政府系金融機関のひとつである日本政策金融公庫が不動産賃貸業への融資のみ行う場合があります。

図1:金融機関ごとの金利と借入限度額

| ワンポイント 融資期間の決まり方 |

融資期間は、融資を受ける人の年齢と建物の残存耐用年数のそれぞれを基準にして算出したもののうち、短い方が優先して設定されます。

年齢を基準とする場合、80歳から現在の年齢を引いた数が融資期間となります。例えば、50歳の場合、30年(=80-50)が融資期間となります。ただし、設定される融資期間は長くてもせいぜい35年くらいまでです。そのため、80歳から現在の年齢を引いた数が35を超えても、融資期間は35年までとなるのが基本です。

建物の残存耐用年数を基準とする場合、法定耐用年数から築年数を引いた数が融資期間となります。例えば、築25年の鉄筋コンクリート造の住宅用建物の場合、法定耐用年数47年-築25年=22年が融資期間となります(法定耐用年数については、「建物評価額の算出方法は?」という記事をご覧ください。)。

以上を踏まえると、50歳の方が築25年の鉄筋コンクリート造の住宅用建物を購入する場合、建物の残存耐用年数を基準として算出した融資期間の方が短いため、22年が融資期間となります。

※耐用年数を超えて融資を出す銀行もあります。

金融機関はどのように探す?

融資を受ける金融機関の探し方としては、①購入する物件に関わっている不動産業者から紹介を受ける場合と②不動産投資家自身で探す場合とがあります。

①購入する物件に関わっている不動産業者から紹介を受ける場合

融資審査が通ればその物件につき成約にまで漕ぎ着けられることから、不動産業者は、金融機関の紹介や融資条件を整えることに協力的な傾向にあります。その協力をするために、不動産業者は金融機関とのコネクションも持っています。

不動産業者を介することで、融資を受けやすくなる、通常よりも好条件となることがある、金融機関を探す手間が省けることがあるなどといった恩恵を受けられることがあります。場合によっては、不動産業者があらかじめ金融機関から内々に融資の承諾を受けていることもあります。

他方で、ご自身で金融機関と交渉する機会に乏しいため、条件面での柔軟な対応が難しくなる可能性があります。

②不動産投資家自身で探す場合

ご自身で金融機関を探す場合、(融資審査が通るか否かという問題はありますが)選択肢があるという点は魅力的であると考えます。融資条件の交渉もしやすいでしょう。

しかし、初心者がいきなり金融機関に融資を求めても応じてもらえないことは少なくありません(対策として、予め融資を求める金融機関との取引実績を積み重ねておくこと、既に融資を受けている知り合いを通じて融資の申請をすること等が考えられます)。また、金融機関の営業している平日に動く必要があるため、サラリーマンが副業として不動産投資を行う場合等は、物理的な難しさも伴います。

融資審査にあたっての準備

物件の購入にあたっては、融資の仮審査及び本審査が行われます(物件購入のステップに関しての知りたい方は、「物件購入までの流れ!」という記事をご覧ください)。

融資の仮審査にあたっては、①仮審査申込書、②源泉徴収票又は確定申告書、③返済予定表(借入がある場合)、④本人確認書類を用意する必要があります。

速やかに融資の仮審査に移れるよう事前に準備を進めておくと良いでしょう。

また、下記の本審査の際に必要な資料の提出も求められることがあります。

※源泉徴収票又は確定申告書が3期分必要となることにご注意ください。

融資の本審査では、仮審査時に必要であった書類に加えて、①金融資産証明書類、②印鑑証明書、③納税証明書、④給与明細、⑤住民票等の提出が金融機関から求められます。

審査の結果、問題がなければ金融機関からの承認が下り、融資を受けることができます。

※印鑑証明書や住民票は、近い時期に取得したものを求められるはずです。これらの取得の時期には気をつけましょう。

以上の書面については、データで迅速にやりとりできるようにPDF化している方も多いようです。

当サイトでは無料で不動産投資家などの専門家に相談することができますので、もしお困りの際は是非ともご利用ください。

無料会員登録はこちらから。

次の記事:融資にあたっての考慮要素

Step7 銀行融資の基礎知識

1.不動産投資の融資に積極的な銀行とは?←いまここ

不動産投資DOJOでは、弁護士や税理士などの専門家に無料相談可能です。

専門家からの回答率は94%以上。

会員登録(無料)すると、不動産投資を始める前に必ず知っておきたい事をまとめたeBookをプレゼント中です。

記事が役に立ったらシェア!