不動産投資講座 Knowledge

フルローンとオーバーローンとは何か?オーバーを受ける秘訣とは?

作成日: 2020/07/30

更新日: 2022/04/28

執筆者名:

溝口 矢

保有資格:弁護士

所属弁護士会:東京弁護士会

弁護士(東京弁護士会、72期)。

慶應義塾大学法学部・同大学法務研究科卒業。

目次|index

不動産投資物件を購入したいけど、自己資金がない…

そう悩んでいる方もいらっしゃると思います。

そういった方でもフルローンやオーバーローンを受けることで、あまり自己資金を使わずに不動産投資を始められる可能性があります。

フルローンとは物件費用を全額融資を出してくれることで、手数料や税金などの諸経費の見の支払いで購入できます。

オーバーローンとは、物件費用に加えて諸費用まで出してくれる融資のことを言います。オーバーローンだと自己資金を使わずに不動産を買うことができます。

銀行をはじめとする金融機関からの融資を引いて、レバレッジをきかせて行うことで、大きなリターンを得ることができる点が、他の投資との違いであり魅力です(詳細は、「レバレッジ効果で目指す多額の利益」という記事をご覧ください。)。

この記事ではフルローンやオーバーローンとは何か、どうやってオーバーローンを受けるのかについてご説明いたします。

フルローンとオーバーローンとは何か?

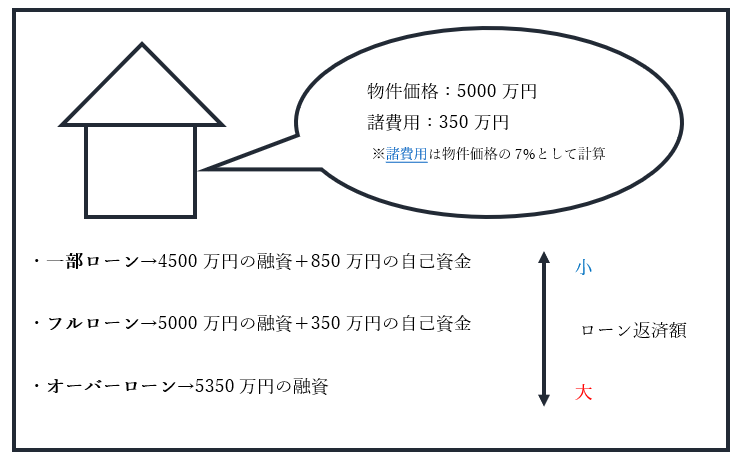

フルローンとは、物件価格と同じ金額の融資を受けることをいいます。

オーバーローンとは、物件価格のみならず諸費用まで含めた金額の融資を受けることを言います。

このほか、物件価格より少ない金額の融資を受ける一部ローンというものがございます。

図1:3つのローン

フルローンとオーバーローンのメリット

①レバレッジ効果に期待できる

冒頭でも触れましたが、フルローンやオーバーローンを利用する場合、自己資金が少なくても不動産投資に挑戦して大きなリターンを得られる可能性があるという点は大きなメリットのひとつといえます(詳細は、「レバレッジ効果で目指す多額の利益」という記事をご覧ください。)。

②投資効率が良い

不動産投資は、様々な投資の中でも自己資本利回りが良いとされています。

※自己資本利回りとは、投資で得た収入を自己資金で割って算出する利回りのことをいいます(詳細は、「利回りで収益性をチェックしよう!」という記事をご覧ください。)。

フルローンやオーバーローンを利用する場合、この自己資本利回りを高めることができます。自己資金を抑えて投資を行うことができるからです。

自己資本利回りが高いということは、自己資金を効率よく活用してより大きな利益を生み出せているということです。

③自己資金を確保できる

フルローンやオーバーローンを利用する場合、手元に自己資金を残しておくことができます。

手元に自己資金があれば、更なる投資を行えるなどの選択肢が広がりますし、投資した不動産にまつわる出費(修繕費等)にも対応しやすくなるので、余裕を持った投資ができることになります。

※修繕等についての対応の早さは、空室率に影響を与えることもあるので、安定した賃料収入を維持するという点からも重要といえます。

フルローンとオーバーローンのデメリット

①キャッシュフローが少ない

図1をご覧いただければ分かるように、フルローンやオーバーローンを利用する場合、物件の購入費用の全てを借入で賄うことになるため、ローンの返済額が大きくなり月々の収益に影響が及びます。

図1を参考に同じ金利・融資期間で一部ローンとフルローンやオーバーローンの返済額を計算してみるとキャッシュフローの差が良く分かると思います。

②金利上昇の影響を受けやすい

フルローンやオーバーローンを利用する場合、物件の購入費用の全てを借入で賄うことになります。物件の購入費用は高額であるため、金利が上昇すれば、キャッシュフローに大きな影響が及びます。

フルローンとオーバーローンの融資を受ける方法

少ない自己資金で不動産投資物件を購入するためには、フルローンやオーバーローンがとても重要になります。

フルローンやオーバーローンを受けてきた不動産投資家のもふもふ不動産さんのもふさんにどうやって融資を受けているのか聞きました。

-----------

もふもふ不動産のもふです。ここから私が実際にオーバーローンを受けている手法について解説します。オーバーローンは受けやすい時期と受けにくい時期があります。2018年ごろまでは比較的オーバーローンが出やすかったです。2021年現在、オーバーローンはかなり厳しい状況です。時期やタイミングもとても重要です。

1)担保評価が伸びる銀行に持ち込む

銀行は不動産を担保にして融資を出します。債務者が返済不能になった時、担保物件を売却して借金を回収する必要があるので、一般的には

担保評価金額 > 融資金額

となっています。

つまり、融資金額を延ばすためには担保評価金額が高い物件を選ぶことが重要になります。

例えば5000万円の物件に6000万円の融資を受けるためには、その物件の銀行の担保評価金額が6000万円以上であれば、6000万円のオーバーローンを受けられる可能性が出てきます。

銀行の担保評価は、銀行により様々です。積算評価法、収益還元法などを使って担保評価をしています。

同じ5000万円の物件でも、銀行によって6000万円と評価する銀行もあれは、3000万円と評価する銀行もあります。

オーバーローンを受けたいのでしたら、担保評価を出してくれる銀行に持ち込むことが大切です。

2)決算書をよくし、自己資金を貯める

決算書は会社の成績です。決算書の内容をよくすることで、融資の金額が増えやすい傾向にあります。

売り上げを上げ利益を出し、現金保有率や自己資本比率を高め、債務償還年数を短くするなどの地道な努力が必要です。

自己資金があまりないのでオーバーローンを受けたいところなのですが、銀行からしてみるとあまりお金がない会社に融資するのはリスクがあるので、ハードルは高いです。

3)(NG)2重売買契約を行う

銀行に物件の価格を水増しした売買契約書を提出し、融資金額を多く引き出す違法なスキームも存在しています。

二重売買契約、かきあげ、ふかし等と呼ばれています。

銀行にばれると一括返済のリスクがあるので、絶対にやってはいけません。

参考:ふかしの契約書はやめよう

参考になれば幸いです。(もふもふ不動産もふ)

-----------

最後に

今回は、不動産投資を行うにあたって必ず押さえておくべきフルローンとオーバーローンの基本的なポイントについてご説明いたしました。

不動産投資にあたっては融資の申込みをするかどうかをご自身で判断する必要があります。その際にこの記事が参考になれば幸いです。

当サイトでは無料で不動産投資家などの専門家に相談することができますので、もしお困りの際は是非ともご利用ください。

無料会員登録はこちらから。

次の記事:路線価について

前の記事:アパートローンとプロパーローン

Step7 銀行融資の基礎知識

6.フルローンとオーバーローン←いまここ

不動産投資DOJOでは、弁護士や税理士などの専門家に無料相談可能です。

専門家からの回答率は94%以上。

会員登録(無料)すると、不動産投資を始める前に必ず知っておきたい事をまとめたeBookをプレゼント中です。

記事が役に立ったらシェア!