不動産投資講座 Knowledge

【必見】不動産投資のレバレッジ効果!少ない自己資金で大きな利益!?

作成日: 2020/05/12

更新日: 2022/04/28

執筆者名:

溝口 矢

保有資格:弁護士

所属弁護士会:東京弁護士会

弁護士(東京弁護士会、72期)。

慶應義塾大学法学部・同大学法務研究科卒業。

目次|index

不動産投資に限らず、これから投資を始める方は、

「自己資金があまりないけど、大きな利益を得られないか…」

と悩んでいる方も多いと思います。

そういった方にぜひ知ってほしいのが、レバレッジ効果です。

レバレッジとは、てこの原理のことで、小さな自己資金で大きな金額を動かす事をレバレッジ効果と呼びます。

自己資金があまりない状態から大きな利益を得ている方は、レバレッジ効果をフル活用しています。

ただ、レバレッジを大きくかけるとそれだけリスクも増えるので、初心者の状態で安易に大きなレバレッジをかけることはお勧めできません。

この記事では、少ない自己資金で大きな利益を出すことができるレバレッジ効果を最大限に使う不動産投資の手法について解説していきます。

あまり自己資金がないけど投資を行いたい方はぜひ最後まで見てみてください。

レバレッジ効果とは?

図1:レバレッジ効果のイメージ

投資においてレバレッジ効果とは、小さな自己資金で大きな金額を動かすことです。

例えば株式投資では信用取引で自己資金の3倍くらいの金額の株を買うことができます。

FXでは25倍の金額を動かすことが可能です。

不動産投資においては、銀行の融資を活用することができ、大きなレバレッジをかけることができます。

このように、レバレッジは自己資金があまりない投資初期においてはとても重要な概念になります。

不動産投資でレバレッジをかける効果とメリット

株式投資は数千円くらいから始めることができます。

一方で不動産投資は不動産の価格が高いため、自己資金だけで始められる方はとても少数です。

そこで、多くの不動産投資家は銀行融資というレバレッジの効果を最大限に使い、不動産投資で大きな利益を上げているのです。

レバレッジを使うことのメリットは2点あります

収益を最大化できる

例えば、300万円の自己資金があったとします。自己資金だけで不動産投資を始めた場合、300万円の物件しか買うことができません。

300万円で利回り10%の戸建てを買った場合、年間の収益は30万円になります。

次に銀行融資を使ったケースを考えてみましょう。

銀行から3000万円の利回り10%アパートを銀行から融資を受けて買ったとします。

年間300万円の収入が入ってきます。銀行の返済が150万円だったとしても、150万円が単純に残ります。(実際は経費が掛かるので、もっと減ります。簡単化のため省略しています)。

自己資金300万円を使って戸建てを買った場合は30万円だったのですが、3000万円の融資を使ってアパートを買った場合は150万円の5倍もの収益が入ることになりました。

これがレバレッジの効果です。

自己資金を温存できる

300万円で戸建てを買ってしまうと、自己資金の300万円がなくなってしまいます。

一方で3000万円の融資で3000万円のアパートを買った場合は、自己資金の300万円を温存することができます。

自己資金が減ってくると、万が一何かあった時に支払いができなくなってしまったり、病気になって給料がもらえなくなってしまったときなどのリスクがあります。

レバレッジを使うことで自己資金を温存し、現金を保有しておくことで万が一の事態にも備えることができます。

時間を節約できる

300万円の戸建てを現金で買って自己資金がなくなったとします。

家賃収入は年間30万円なので、次に300万円貯めるまで最低10年かかることとなります。

10年に戸建て1つのペースだと、資産規模の拡大としてはかなり遅くなってしまいます。

また、3000万円のアパートを買いたいと思ったときに、3000万円を貯めるのはかなり厳しいと思います。

毎年100万円貯金して30年もかかってしまいます。

銀行融資を使えば、一瞬で3000万円のアパートを購入できる可能性があるのです。

これはすごくないですか!?

レバレッジをかけた場合と書けない場合の比較

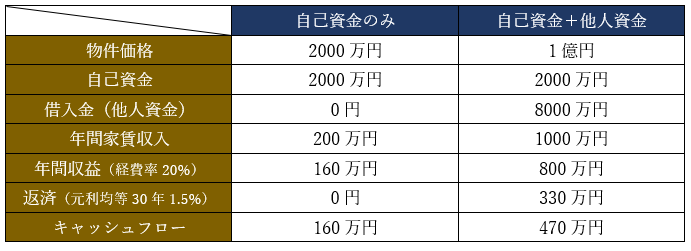

表1:レバレッジ効果の検証

自己資金2000万円をもとに2000万円の物件を買った場合と、自己資金2000万円+銀行融資8000万円で1億円の物件を買った場合を比較しています。

手元に残るお金のキャッシュフローが160万円から470万円と約3倍になっていることからも、レバレッジの有効性がわかります。

併せて読みたい:不動産投資で重要なキャッシュフローとは何か?計算方法を解説!

不動産投資でレバレッジをかける注意点

不動産投資でレバレッジを使うといいことづくめと思われた方もいらっしゃるかもしれませんが、実はリスクもかなりあるので注意が必要です。

失敗した時のダメージが大きい

300万円の自己資金で3000万円の物件を買う場合、10倍のレバレッジをかけていることになります。

もし失敗してしまったときは、失敗の損失も10倍になってしまうことがあります。

300万円なら給料の範囲で何とかなるかもしれませんが、3000万円ともなると給料だけで何とかならないレベルの金額となります。

例えばアパートを買ったけど入居者が決まらずに家賃が入ってこないとなると、銀行の返済がのしかかってくることになります。

アパートが雨漏りしてしまった場合なども、修繕費用が戸建てよりもかなり増えてしまうでしょう。

利益を一気に増やせる可能性もありますが、失敗した時のダメージもレバレッジがかかってしまうので、投資初心者はいきなり大きなレバレッジをかけないようにしましょう。

不動産投資のレバレッジ効果のまとめ

不動産投資で銀行融資を使ったレバレッジの効果について詳しく解説してきました。

レバレッジを使うメリットとして、

- 収益が増加する

- 自己資金を温存できる

- 時間を有効活用できる

メリットがあります。一方で、大きな金額を動かすので失敗してしまったときの損失も大きくなる傾向があります。

初心者の方は、よくわからない状態で大きなレバレッジをかけるような不動産投資をしないほうが良いでしょう。

レバレッジは諸刃の剣でもあります。

少ない自己資金から一気に拡大するチャンスでもあります。

しっかり勉強して、失敗しないように注意しましょう。

当サイトでは無料で不動産投資家などの専門家に相談することができますので、もしお困りの際は是非ともご利用ください。

無料会員登録はこちらから。

Step1 不動産投資の基礎を学ぶ

10.レバレッジをかけることで多額の利益を出すことが可能←いまここ

不動産投資DOJOでは、弁護士や税理士などの専門家に無料相談可能です。

専門家からの回答率は94%以上。

会員登録(無料)すると、不動産投資を始める前に必ず知っておきたい事をまとめたeBookをプレゼント中です。

記事が役に立ったらシェア!