不動産投資講座 Knowledge

融資にあたっての考慮要素【与信審査、個人属性】

作成日: 2021/04/01

更新日: 2022/04/28

執筆者名:

溝口 矢

保有資格:弁護士

所属弁護士会:東京弁護士会

弁護士(東京弁護士会、72期)。

慶應義塾大学法学部・同大学法務研究科卒業。

目次|index

以前、「金融機関が与信審査で見るポイントは?」という記事で金融機関が融資をするかにあたっての流れにつき解説いたしました。その際、与信審査(金融機関が融資にあたって、不動産投資家の情報を確認し、融資の可否や金額を判断すること)のポイントについて損益計算書や貸借対照表との関係でご説明差し上げました。もっとも、損益計算書や貸借対照表に馴染みのない方にはやや理解の難しい部分もあったかと存じます。

そこで、今回はより一般的な視点で、金融機関が融資をするかどうかを判断するにあたっての考慮要素についてご説明差し上げます。

※損益計算書や貸借対照表をきちんと分析できるようになることは、不動産投資においても重要です(後述する収益シミュレーションの場面等で役立ちます)。実際に不動産投資を行うにあたっては、損益計算書や貸借対照表の読み方等についても知識を備えるように努めましょう。

与信審査のステップ

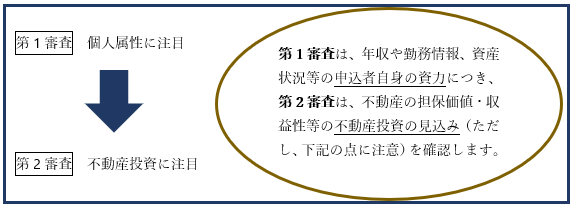

与信審査は次の図のように大きく2つのステップで審査されます。

図1:与信審査の流れ

基本的には、第1審査を通過してはじめて第2審査に移行できると考えていただいて良いでしょう。

そのため、いくら好条件の不動産があったとしても、個人属性で一定の評価を受けることができなければ、魅力的な不動産投資であることについて考慮してもらうこともなく融資の申込みが却下されてしまう可能性が高いといえます。

※個人属性、言い換えれば現預金や信用を築き上げることの重要性については、「お金持ちになるための5つのステップ」(堀塾ちゃんねる)の動画がとても参考になります。是非ご覧になってみてください。

以前の記事(「金融機関が与信審査で見るポイントは?」)でも指摘したように、金融機関は、(不動産投資の成功・失敗にかかわらず)融資したお金をしっかりと利息も含めてきちんと回収できるかどうかを何よりも重視しています。

このような点から、与信審査における不動産投資についてのチェックも、不動産の担保価値があるかどうか等、不動産投資の成功・失敗という観点ではなく、万が一の場合にお金を回収できるかという観点から行われていることには注意しましょう。金融機関から融資を受けたからといってご自身の不動産投資が上手くいくと過信すると足元をすくわれかねません。

それでは、各ステップで見られる要素の詳細を見てまいりましょう。

第1審査

①年収

金融機関ごとに年収の最低ラインが定められています。

一般には、年収300万円以下の場合ですと、残念ながらほとんどの金融機関で融資を受けることは厳しく、他方で、年収800万円を超えてきたあたりから、多くの金融機関で年収の最低ラインはクリアできるとされています。

②の勤務情報も大きく関連してくるため、必ずしも年収のみで決まるものではありませんが、数字という形ではっきりと表れる分かりやすい指標であり、最も重要な要素であることは間違いありません。

②勤務情報

会社員と自営業のいずれか(雇用形態)、勤務先の規模感や業績はどうか、社会的信用性の高い職業かなどといった①の年収を支える要素としてがどうなって見るものです。

そのため、同じ年収であっても、職業によって金融機関の評価は大きく異なってくることになります。

③資産状況

現預金はどれくらいあるか、どのような不動産や金融資産(株式、債券等)を所有しているか、借入状況(借入の有無・額、残債、返済計画等)はどうかなどといった資産状況のチェックがなされます。

①の年収や②の勤務情報が良好でも、資産がある程度なければ、融資を受けることは難しいでしょう。万が一の場合に、金融機関がお金を回収するにあたってあてにできるものが、申込者の収入のみとなってしまう可能性が高いからです。

また、資産状況のチェックは、単純に資産の有無を把握するのみならず、申込者のマネーリテラシーがどの程度であるかを推し量るためにも行われます。この点に着目して解説した記事が繰り返しご紹介している「金融機関が与信審査で見るポイントは?」という記事になります。

④その他

以上のほか、家族構成や住居等も審査の対象になるとされています。これらの情報からも申込者の収支の状況やお金の回収可能性の見込みを確認することができるからです。

第2審査

①不動産の担保価値・収益性

融資の対象とされる不動産の担保価値や収益性がどれくらいであるのかを確認します。これをもとに、融資をするか否か、融資をするとしても融資額はいくらが相当であるかを詰めていきます。

申込者は、不動産の収益性についてシミュレーションをするよう求められることが多いです。次の②とあわせて、不動産投資家として融資の対象とする不動産に見合った実力を有しているかが見られますので、予め入念に準備しておくことをおすすめいたします。

②申込者の不動産投資に対する知見

申込者が不動産投資を行うに値するかの確認が行われます。近年、不動産投資がブームとなっていますが、安易な挑戦は、申込者のみならず、融資をする金融機関にとってもリスクとなります。そのため、金融機関としては、申込者が不動産投資を行う適格があるのかを見定める必要があるのです。

不動産投資の経験が多くあれば言うことはありませんが、経験が少なくても、きちんとした備えをしているか(宅建士をはじめとする不動産関係の資格取得、融資の対象となる不動産についての調査量等)で大きく印象が変わります。不動産投資の初心者であっても、ご自身なりにできることに取り組むと良いでしょう。

まとめ

以上のように、一朝一夕には融資を受けることができないということがお分かりになったと思います。やはり不動産投資で大きな利益を獲得するためには、努力が欠かせません。ひとつひとつ成果を積み上げて準備を進めていきましょう。

当サイトでは無料で弁護士などの専門家に相談することができますので、もしお困りの際は是非ともご利用ください。

無料会員登録はこちらから。

次の記事:金融機関が与信審査で見るポイントとは

前の記事:不動産投資の融資に積極的な銀行とは?

Step7 銀行融資の基礎知識

2.融資にあたっての考慮要素←いまここ

不動産投資DOJOでは、弁護士や税理士などの専門家に無料相談可能です。

専門家からの回答率は94%以上。

会員登録(無料)すると、不動産投資を始める前に必ず知っておきたい事をまとめたeBookをプレゼント中です。

記事が役に立ったらシェア!