不動産投資講座 Knowledge

不動産投資物件を買うのに諸費用はいくらかかるのか?内訳を詳しく解説

作成日: 2020/05/26

更新日: 2022/04/28

執筆者名:

溝口 矢

保有資格:弁護士

所属弁護士会:東京弁護士会

弁護士(東京弁護士会、72期)。

慶應義塾大学法学部・同大学法務研究科卒業。

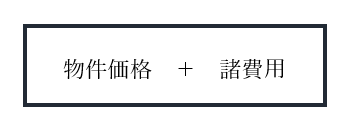

物件購入にかかるお金

物件を購入するためにかかるお金は

によって算出することができます。

諸費用としては、仲介手数料や印紙税、登録免許税、保険料、不動産取得税等があげられており、物件価格の7%~10%が目安であるとされています。詳細は下記⑵でご説明いたします。

例えば、5000万円の価格の物件を購入するのであれば、

物件価格5000万円+諸費用350万円=5350万円

の用意が物件購入のために必要となります。(諸費用を物件価格の7%とした場合)

この記事では、不動産投資物件を購入するのにいくらくらいの諸経費が必要なのか?項目別に詳しく解説しています。

不動産投資物件購入の諸費用を詳しくチェックしよう!

不動産投資物件を購入するのに必要な諸費用としては、次のようなものがあげられます。

① 仲介手数料

物件の紹介や契約の取り付けを行った不動産業者に対する報酬のことです。

宅地建物取引業法で物件の売買価格に応じた金額の上限が定められています。物件の売買価格が200万円以下であれば5%、200万円を超え400万円以下であれば2万円+4%、400万円を超えれば6万円+3%が仲介手数料の上限となります。

仮に5000万円の不動産を買うとしたら、仲介手数料は

(5000×3% + 6万円)= 156万円(税別)

となります。あくまで上限なので、これよりも安い不動産屋さんはあるかもしれません。しかし大部分の不動産屋さんは3%+6万円となっています。

② 印紙税

契約書等に貼付する収入印紙の代金のことです。

売買契約書の場合、契約書記載金額が500万円を超え1000万円以下であれば5000円、1000万円を超え5000万円以下であれば1万円、5000万円を超え1億円以下であれば3万円、1億円を超え5億円以下であれば6万円が印紙税としてかかります。

他にも融資を受けるとなれば、金銭消費貸借契約を締結することになりますが、この場合、契約書記載金額が500万円を超え1000万円以下であれば1万円、1000万円を超え5000万円以下であれば2万円、5000万円を超え1億円以下であれば6万円、1億円を超え5億円以下であれば10万円が印紙税としてかかります。

印紙税がいくらになるかの詳細は、国税庁の印紙税についてのウェブページをご覧ください。

③ 登録免許税

登記をする際にかかる税金のことです。

土地であれば固定資産税評価額×1.5%、建物であれば固定資産税評価額×2%、抵当権設定であれば借入額×0.4%の登録免許税がかかります。

司法書士に立て替えて納めてもらう場合には、あわせて司法書士費用を支払う必要があります。

※固定資産税評価額とは、固定資産税や都市計画税などを算出するにあたり参考となる土地及び建物の公的価格のことをいいます。

④ 保険料

建物購入時に、建物に対し20年~30年分の火災保険料・地震保険料を一括で支払うことが多いです。

保険料は、加入期間や築年数、建物の材質・構造、エリアに左右されます。

⑤ 不動産取得税

不動産を取得したことにつき都道府県に納める地方税のことです。

税率は、物件の固定資産税評価額の3%となります。

※土地に関しては固定資産税評価額の2分の1が課税標準となるので、実質的な税率は1.5%と考えることができます。

⑥ その他

毎年発生する経常的な費用として、固定資産税、都市計画税、管理委託費、管理費、修繕積立金等があります。

購入費用の準備方法

高額な物件を購入する場合、全てをご自身の現金で賄うのは難しく、現実的ではありません。

これまでの記事でも何度か取り上げてきたように、不動産の担保価値を利用し、投資の対象である不動産そのものを担保にして金融機関から融資を受けることで購入費用を準備することが一般的ですし、この方法によることでレバレッジ効果を生じさせ、多額の利益を獲得することに繋げることができます。

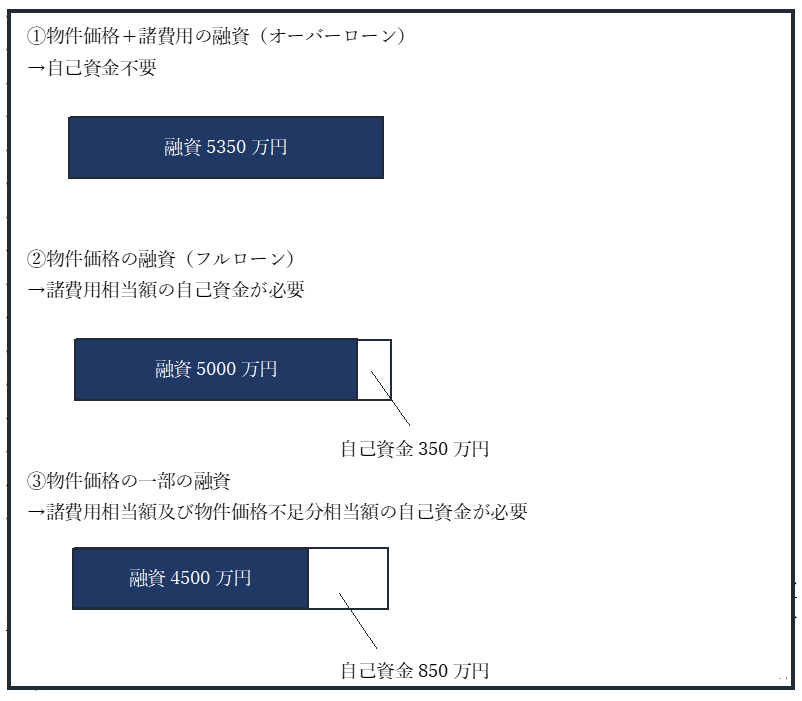

金融機関から受ける融資のパターンとしては以下の3つがあげられます。

図1:融資の3パターン

いずれのパターンの融資がなされるかによって、必要となる自己資金の金額は異なりますが、少なくとも、諸費用が賄えるくらい、すなわち、物件価格の7~10%程度の金額のお金は予め準備しておくべきだとされています。諸費用の融資は不動産投資の融資と切り分けられ、金利が高くつくからです。

なお、金融機関が融資額を決めるにあたっては、不動産の評価と不動産投資家(借りる人)の属性が重視されると言われています。

当サイトでは無料で不動産投資家などの専門家に相談することができますので、もしお困りの際は是非ともご利用ください。

無料会員登録はこちらから。

次の記事:不動産取引の3つの形態を理解しておこう

前の記事:不動産物件購入までの流れとは?

Step4 不動産を購入する流れ

2.不動産購入に必要なお金はどれくらいか←いまここ

不動産投資DOJOでは、弁護士や税理士などの専門家に無料相談可能です。

専門家からの回答率は94%以上。

会員登録(無料)すると、不動産投資を始める前に必ず知っておきたい事をまとめたeBookをプレゼント中です。

記事が役に立ったらシェア!