不動産投資講座 Knowledge

弁護士解説。相続税対策で不動産が効果的な3つの理由とは?

作成日: 2020/05/21

更新日: 2022/04/28

執筆者名:

溝口 矢

保有資格:弁護士

所属弁護士会:東京弁護士会

弁護士(東京弁護士会、72期)。

慶應義塾大学法学部・同大学法務研究科卒業。

目次|index

資産を多く持たれている方は「相続税どうしよう…」とお悩みの方も多いでしょう。

DOJOコラムニストの加藤弁護士の体験談では、お父様が突然亡くなられ相続が発生。相続税が1億円かかるところ、現金が3000万円しかなかったために先祖代々の土地を売らざるを得なかったコラムを書かれています。(加藤先生のコラムはこちら)

事前に準備していないと、突然莫大な相続税がかかる可能性があります。いくつかの相続税対策の中で、不動産を活用した相続税対策は効果も大きくお勧めできるものの一つとなっています。

私も弁護士として相続についてご相談頂き担当させていただくこともありますが、不動産を活用することで相続税を数千万円減らせるケースなどもありました。

今回は、不動産を活用することによって相続税対策ができる仕組みをご説明いたします。

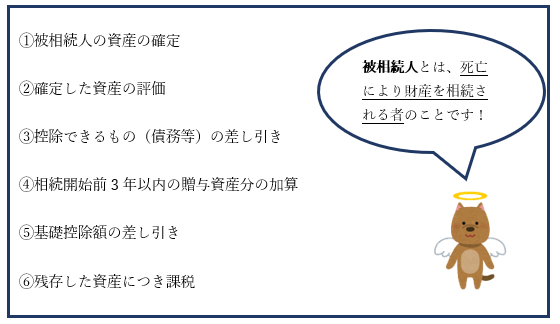

相続税の計算

相続税は、次の図1のような流れで計算されます。

図1:相続税の計算

まず、相続する資産をすべて金額に換算します。負債がある場合は、資産から引いて計算します。

次に、控除できる金額を引き算します。(基礎控除といいます)

基礎控除額は、

基礎控除額=3000万+600万×法定相続人の人数

で決まります。

被相続人の遺産の評価額が基礎控除額以下であれば、相続税は発生しません。

そして残った資産の金額に応じて、相続税の税率をかけて相続税を計算します。

相続税 = (相続する純資産 ー 基礎控除)× 相続税率

という計算により算出されます。

相続税率は、2021年9月現在、以下のようになっています。

最大で55%もの税金がかかるため、相続の金額が大きくなると想像税の負担が大きくなります。

また、配偶者は1億6000万円か、配偶者の法定相続分相当額のいずれかの多い方の金額まで相続税がかからない制度もあります(国税庁:配偶者の税額の軽減を参照)

不動産が相続税対策となる理由その1~資産の圧縮

先ほど、純資産から控除を引いた金額に所得税がかかることをご説明させていただきました。

5000万円の現金があった場合、資産は5000万円と評価されます。(当たり前ですが)

一方で、5000万円を使って、5000万円の不動産を購入した場合、評価金額が圧縮されるケースがあります。

たとえば5000万円で購入した不動産が2000万円の評価になると、資産を圧縮し相続税を減らすことができます。

不動産の相続税評価の出し方

不動産の価格の評価方法は、

・土地の資産評価

・建物の資産評価

という2つから構成されます。

土地の相続税評価額の出し方

土地の相続税の資産評価方法として、相続税路線価を使います。

道路に1㎡当たりの土地の価格が決められており、

土地の相続税評価額 = 相続税路線価 × 土地の面積

となります。相続税路線価は、全国地価マップなどで確認できます。

たとえば真ん中の”1770C”という道路に面している土地は、1㎡177万円と評価されます。

ここでポイントとなるのは、実際の土地の価格は相続税路線価よりも何倍も高い場合が多いです。

仮に1㎡300万円で売られている土地を買ったとしたら、資産が300万円→177万円に圧縮されます。

このように、実需の価格と相続税評価額に乖離があるので、不動産を買うことで相続税対策になるのです。

建物の相続税評価額の出し方

建物の相続税評価額の出し方は、固定資産税評価額になります。

こちらも実際の価格よりも固定資産税評価額のほうが金額が低くなることから、相続税対策となります。

具体的な算出方法は、国税庁のページ:土地家屋の評価をご参照ください。

不動産が相続税対策となる理由その2~小規模宅地等の特例

不動産の相続に関しては、小規模宅地等の特例という制度があります。

この制度を使うことで、50%か80%の減額が可能となります。

相続する宅地の種類や面積によって条件は変わってきますので、これらに当てはまる不動産を買うことで相続税を減らすことができます。

詳しくは国税庁の小規模宅地等の特例のページをご参照ください。

不動産が相続税対策となる理由その3~借入金による相続税対策

借り入れをして不動産を買うことで、相続税対策となります。

不動産を購入する場合、不動産を担保に銀行が融資をしてくれます。

相続税がかかるのは、純資産(資産ー負債)となります。

借金をして不動産を買った場合、不動産の評価額を下げつつ、負債でさらに資産を圧縮できます。

たとえば、Zさんが現金で1億円持っていたとします。不動産評価額を仮に物件価格の80%として次の2つの場合を比較してみましょう。

Zさんが現金1億円で1億円の不動産を購入した場合、不動産評価額は8000万円となり、これがそのまま遺産額として扱われます。

これに対し、Zさんが現金1億円に加え、さらに1億円の借入をして、2億円の不動産を購入した場合、不動産評価額は1億6000万円となり、そこから借入金の1億円分が控除されるので、遺産額は6000万円として扱われます。

後者の方が、2000万円も遺産額(=相続税の課税対象)が少ないですね。

このように不動産の取得と借入の組み合わせることによって、更なる相続税対策をすることができます。

不動産を使って相続税対策とした例

ここまで、不動産を使うことで資産を圧縮し、その結果相続税を減らすということを解説しました。

具体的な例として相続税がどれくらい減らせるのか例を挙げてみます。

あくまで例なので、ご参考までにお願いいたします。

たとえば、Xさんが現金5000万円を持っていたとします。Xさんの相続人はXさんの子Yさん1人のため、基礎控除額は3600万円(=3000万円+600万円×1)です。

現金5000万円をそのままにしてXさんが亡くなった場合、資産評価額は5000万円となり、これがそのまま遺産額となります。そこから、基礎控除額3600万円を差し引いた1400万円が相続税のかかる資産であり、これをもとに算出される相続税は160万円です。

これに対し、Xさんが現金5000万円で投資用として3000万円の建物と2000万円の土地を購入した後に亡くなった場合、土地と建物の不動産評価額が3100万円としましょう。

この場合は基礎控除額3600万円を超過しないため、相続税のかかる資産はないということになります。

当然、相続税は0円です。

このように資産の形を現金から不動産に変えることで、節税を図ることができます。

不動産での相続税対策の注意点

不動産を使った相続税対策について、いくつか注意点があります。

相続直前に購入し、相続直後に売ると租税回避とみなされる

相続直前に父親名義でタワーマンションを購入。その直後に父親が無くなり相続が発生。

タワーマンションを相続した直後に、タワーマンションを売却したら、租税回避とみなされて購入価格で相続税が発生するという判決が出ました。

租税回避目的とみなされると取得金額を相続自他とみなされる可能性があるのでご注意ください。詳しくは弁護士にご相談ください。

高値で買ってしまう

不動産を買うことで資産評価額を圧縮できますが、相場よりも高く買ってしまったら節税の意味がなくなってしまいます。

購入の金額が妥当なのか、良く調査することが大切です。

また投資物件を購入される場合は、賃貸経営がうまくいくのか?を考えないといけません。 相続税対策の目的だけでよくわからない状態で言われるがまま高値で不動産を買ってしまい、相続税の圧縮効果よりも多くの金額を損する可能性もあります。

さいごに

ここまで相続税対策として不動産が効果的な理由について解説してきました。

不動産投資は、資産を増やすという側面に注目されがちですが、上手に活用すれば、資産を守ることにも繋がるという側面があることも是非覚えておいてください。

相続税対策は多岐にわたり、専門性がとても高い分野となります。金額も大きいことから、相続についてお悩みの場合は弁護士までご相談ください。

また、当サイトでは無料で弁護士などの専門家に相談することができますので、もしお困りの際は是非ともご利用ください。

無料会員登録はこちらから。

前の記事:不動産の減価償却を使った節税方法

Step6 不動産投資の税金と節税

4.不動産を活用した相続税対策←いまここ

不動産投資DOJOでは、弁護士や税理士などの専門家に無料相談可能です。

専門家からの回答率は94%以上。

会員登録(無料)すると、不動産投資を始める前に必ず知っておきたい事をまとめたeBookをプレゼント中です。

記事が役に立ったらシェア!