不動産投資講座 Knowledge

個人投資家に適した不動産投資戦略は?

作成日: 2020/11/02

更新日: 2022/04/28

執筆者名:

溝口 矢

保有資格:弁護士

所属弁護士会:東京弁護士会

弁護士(東京弁護士会、72期)。

慶應義塾大学法学部・同大学法務研究科卒業。

目次|index

不動産投資戦略

不動産投資戦略としては、主に次の4つの類型があげられます。この類型は、不動産投資ファンドが投資対象をカテゴリ分けする際に良く用いられています。

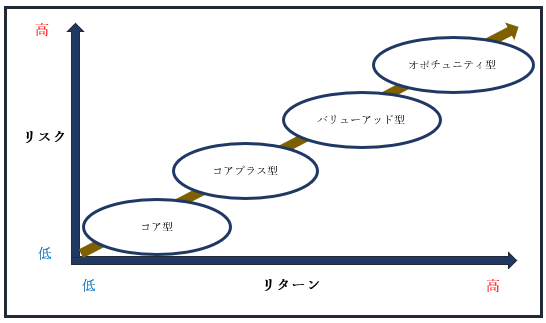

①コア型

賃料収入から得られるインカムゲインの獲得を目的とする不動産投資のことです。一等地を中心に用いられる戦略で、低利回りである分、安定しており低リスクです。

②コアプラス型

賃料収入から得られるインカムゲインの獲得を主な目的としつつも、値上がり後の売却益であるキャピタルゲインの獲得も狙う不動産投資のことです。コア型よりもリスクはある分、一定程度のリターンも期待できます。

③バリューアッド型(バリューアデッド型)

賃料収入から得られるインカムゲインの獲得は意識しつつも、割安な物件に付加価値をつけて収益性を高めて売却することで得られるキャピタルゲインの獲得を主な目的とする不動産投資のことです。企画力・経営力が求められます。

④オポチュニスティック型(オポチュニティ型)

市場動向の予測に基づいて物件を売却することにより得られるキャピタルゲインの獲得を目的とする不動産投資のことです。競売やバルクセール(不良債権に近い不動産を売ること)、立ち退き案件等に関わる訳あり物件を扱うもので、多額の現金や専業性が求められます。

各不動産投資戦略のリスクとリターンは、次の図1のようなイメージとなります。

図1:各不動産投資戦略のリスクとリターン

どの不動産投資戦略によるべきか?

本サイトの基礎知識のページは、不動産投資初心者の個人投資家のみなさまを主な対象として発信を行っております。では、このような個人投資家のみなさまには上記のうち、どの不動産投資戦略が適しているのでしょうか?

ここで、一般に不動産投資を行う個人投資家のみなさまが頭の中で考えていると思われることを整理してみます。

リスクについては、何よりも不動産投資には大きなお金をかけるため「失敗の可能性を減らしたい」という思いがあるでしょう。

他方で、リターンについては、「賃料収入で生計を立てたい(でも物件管理にはあまり手をかけたくない)」という思いがあるでしょう。

これらを踏まえますと、低リスクで高利回りの不動産投資を目指すのが適切であるといえるでしょう。そのため、コアプラス型の不動産投資によるべきであると考えます。

※もちろん、どの不動産投資戦略によるかについて正解がある訳ではありません。大切なのは、自らの目標と許容できるリスクを明確にし、それに応じた戦略を選ぶことだといえます。そのため、上記の説明は、あくまで個人投資家一般に広く該当するものとしてあげたものであることにはご注意ください(不動産投資の初心者向けの書籍の多くが、これを前提に解説をしています)。リスクを積極的に負っても構わないということであれば、むしろオポチュニスティック型(オポチュニティ型)の不動産投資をすることが目的に適うといえるでしょう(このような攻めの不動産投資についての解説をするものとして堀鉄平著『弁護士が実践する不動産投資の法的知識・戦略とリスクマネジメント』が参考になります)。

個人投資家が行うコアプラス型の不動産投資のメリットとしては、次の4点があげられます。

㋐レバレッジ効果に期待できる

これは、コアプラス型の不動産投資に限ったことではありませんが、融資(ローン)を引くことでレバレッジを効かせることができるため、利益を大きくしやすいという点は大きな魅力です(レバレッジ効果についての詳細は「レバレッジ効果で目指す多額の利益」という記事をご覧ください。)。

㋑物件価格の下落があってもローン返済を迫られない

融資(ローン)を一度引くことができれば、物件価格が下落しても金融機関から返済を迫られることは基本的にありません。不動産ファンドの場合に、物件価格が下落すると返済を迫られることになるのとは真逆です。このようにロスカットを気にしなくて良いという点は、個人投資家の大きな強みといえるでしょう。そして、㋓と合わせて見たときには、安定性のある投資であることがお分かりいただけるかと思います。

㋒物件価格が高騰すれば高値で売却できる

物件価格が高騰した際には、物件を売却し、融資(ローン)による借入の返済を済ませて残った分の利益を獲得することができます。このように物件価格の高騰の波に乗って良いタイミングで利益確定できるところも、キャピタルゲイン獲得を視野に入れているコアプラス型の不動産投資の良い点です。

㋓借入と賃料収入の差額を確保すれば、利益をあげられる

個人投資家の場合、元本回収までの明確な期限を無理に決める必要はありません。そして、借入を低金利に抑え、一定程度の賃料収入を得ることにより、その差額分を確保し続ければ、十分な利益を得ることが可能です。そのため、物件価格がなかなか高騰しない間は、物件を持ち続けてインカムゲインを獲得するという方向で利益をあげていくことができます。これに対し、不動産投資ファンドは、投資機関が3~5年と限定されているため、このような方法で利益を得ることはできません。

これらのメリットを総合してご覧いただければ分かるように、状況に応じて柔軟に対応できる点で、個人投資家がコアプラス型の不動産投資は、バランスが良い投資であるということができます。これは、個人投資家だからこそ享受できる借入条件と投資期間を生かせるからこその魅力です。

今回の記事は、ここまでとなります。今後、別記事にて、コアプラス型の不動産投資を前提に、都心と地方のいずれの物件を選ぶべきかという問題についてもご説明を差し上げる予定です。お楽しみに!

当サイトでは無料で不動産投資家などの専門家に相談することができますので、もしお困りの際は是非ともご利用ください。

無料会員登録はこちらから。

不動産投資DOJOでは、弁護士や税理士などの専門家に無料相談可能です。

専門家からの回答率は94%以上。

会員登録(無料)すると、不動産投資を始める前に必ず知っておきたい事をまとめたeBookをプレゼント中です。

記事が役に立ったらシェア!